Zurück

Pay Your Way

Die Zukunft des Bezahlens ist digital. Von Bitcoins bis zu digitalen Wallets, Social Shopping und noch vielem mehr. Hier sind die 10 größten Trends im Zahlungsverkehr, die Sie 2022 und darüber hinaus im Auge behalten sollten.

Zurück

Pay Your Way

Die Zukunft des Bezahlens ist digital. Von Bitcoins bis zu digitalen Wallets, Social Shopping und noch vielem mehr. Hier sind die 10 größten Trends im Zahlungsverkehr, die Sie 2022 und darüber hinaus im Auge behalten sollten.

Als ich zum ersten Mal sah, wie jemand seine Smartwatch zum Bezahlen seiner Einkäufe benutzte, wusste ich, dass sich alles verändert hat. Es brachte mich zum Nachdenken. Viele Bereiche unseres Lebens sind heute digital – die Art und Weise, wie wir kommunizieren, Filme schauen, Musik hören, arbeiten und jetzt auch noch, wie wir bezahlen.

- Vorwort

- Einleitung

- Trend 1: Jetzt kaufen, später bezahlen

- Trend 2: Open banking

- Trend 3: Biometrische Authentifizierung

- Trend 4: Kryptowährungen

- Trend 5: Super-Apps

- Trend 6: Social shopping

- Trend 7: Grüne Zahlungen

- Trend 8: Das Metaverse und digitale Assets

- Trend 9: Vereinheitlichter und vernetzter Handel

- Trend 10: Digitale Zahlungen

- Positive Disruption

- Quellen

Vorwort

Als ich zum ersten Mal sah, wie jemand seine Smartwatch zum Bezahlen seiner Einkäufe benutzte, wusste ich, dass sich alles verändert hat. Es brachte mich zum Nachdenken. Viele Bereiche unseres Lebens sind heute digital – die Art und Weise, wie wir kommunizieren, Filme schauen, Musik hören, arbeiten und jetzt auch noch, wie wir bezahlen.

Natürlich wird Bargeld nicht über Nacht verschwinden. Ich kann mir keine Welt vorstellen, in der ich nicht hinter jemandem stehe, der an der Kasse langsam seine Münzen abzählt. Aber es ist klar, dass die Bequemlichkeit des digitalen Zahlungsverkehrs dazu führt, dass Unternehmen aller Art und Größe ihre eigenen Lösungen einführen.

In den nächsten Jahren werden wir unweigerlich eine größere Abkehr vom Bargeld erleben. Viele von uns brauchen Bargeld nicht mehr „manchmal”, sondern nur noch sehr selten. Die jüngeren Generationen werden diesen Wandel weiter vorantreiben. Jedes Unternehmen wird diese Realität akzeptieren müssen. Die Art und Weise, wie wir bezahlen, entwickelt sich weiter.

Aber das liegt in der Natur des modernen Zahlungsverkehrs. Wir sind von Registrierkassen zu Point of Sales-Systemen übergegangen (von denen viele inzwischen cloudbasiert und sogar in Smartphones integriert sind)1, wir zahlen nicht mehr mit einer PIN, sondern mit unseren Karten. Wir können mit einer App ganz einfach Geld von unseren Konten überweisen. Wenn wir nicht bei jeder Zahlung Bankgebühren zahlen wollen, können wir unser Konto mit einem Apple Pay-, Google Pay- oder PayPal-Konto verknüpfen.

Ich habe sogar gelesen, dass Unternehmen Mikrochip-Implantate entwickeln, die unter die Haut eingesetzt werden2. Sie können dann kontaktlos bezahlen, ohne eine Karte zu benötigen. Nicht, dass ich das in nächster Zeit tun würde.

Allerdings ist all dies für mich ein klares Zeichen dafür, dass es nicht mehr lange dauern wird, bis selbst unsere vertrauten Karten nur noch eine Erinnerung sein werden. Die Verknüpfung unserer Konten mit einer App bedeutet, dass wir mit jedem beliebigen Gerät bezahlen können. Sei es ein Telefon, Tablet oder sogar eine Uhr.

“Das ist ziemlich faszinierend.

Wir erleben heute eine digitale Revolution des Bezahlens. Stellen Sie sich nur vor, was die Zukunft noch bringen wird.”

Georg Hansbauer, CEO & Co-Gründer, Testbirds

Einleitung

Die Welt des Zahlungsverkehrs verändert sich rasant.

Im World Payments Report 2021 stellt Capgemini3 fest, dass sich die Finanzbranche zu Payments 4.X weiterentwickelt – „ein erlebnisorientiertes Umfeld, das eine noch stärkere Konsolidierung der Branche mit sich bringt und technisch versierte Akteure aus dem Ökosystem anzieht.”

In diesem Umfeld müssen Zahlungen, die früher vor allem schnell, einfach und unsichtbar waren, jetzt auch reibungslos und nahtlos ablaufen und eine beeindruckende Kundenerfahrung bieten. Auch wenn diese neue Ära durch das veränderte Verhalten und die Erwartungen der Konsumenten vorangetrieben wird, ist es die Technologie der nächsten Generation in Verbindung mit digitaler Disruption, die diese Entwicklung ermöglicht.

Darüber hinaus ermöglicht sie es B2C- und B2B-Segmenten, flexiblere Zahlungslösungen zu nutzen, da die traditionell limitierten kleinen und mittelständischen Unternehmen diese flexiblen Technologien nun besser einsetzen können.

Bei der Umstellung der Wirtschaft auf die so genannte 4.X-Ära des Zahlungsverkehrs geht es letztlich darum, Konsumenten mehr Kontrolle darüber zu geben, wie sie bezahlen und Zahlungen empfangen. Sie sollen mehr persönliche Entscheidungen treffen können.

Social Shopping wird beispielsweise dafür sorgen, dass die Menschen dort einkaufen, wo sie viel Zeit online verbringen und wo sie sofort Empfehlungen und Kommentare von ihren Freunden und Familienmitgliedern einholen können. Für diejenigen, die mehr über die Auswirkungen ihrer Einkäufe auf die Umwelt wissen möchten, wird es Nutzern mit Green Payments möglich sein, an umweltfreundliche Partner zu spenden.

Diese Technologien ermöglichen es auch neueren Marktteilnehmern, Finanzprodukte und -dienstleistungen zu entwickeln, welche die etablierten Finanzinstitute herausfordern. Einige von ihnen entwickeln bereits Lösungen, die es Unternehmen ermöglichen, die Kosten für Online-Transaktionen zu minimieren oder ganz zu beseitigen4. Andere bieten bequeme QR-Code-Zahlungen oder digitale Rechnungsstellungslösungen an.

Umgekehrt ermöglichen sie es den Banken aber auch, innovative Optionen zu entwickeln, wie z.B. „Stablecoins“, die ihnen einen weiteren Wettbewerbsvorteil verschaffen können.

Diese neue Welt des Zahlungsverkehrs wird ihre Herausforderungen haben. Das gilt vor allem für die Themen Cybersicherheit und Einhaltung von gesetzlichen Vorschriften. Aber da unsere Welt durch digitale Lösungen immer stärker vernetzt wird, ist eines sicher: Es ist ein klares Signal, dass die bargeldlose Gesellschaft immer mehr zur Realität wird.

„Wenn Sie glauben, dass sich niemand um Sie kümmert, sollten Sie mal ein paar Rechnungen nicht bezahlen.”

STEVEN WRIGHT

Lassen Sie uns vor diesem Hintergrund einen Blick auf die 10 wichtigsten Trends im Zahlungsverkehr werfen, auf die Sie in den kommenden Jahren achten sollten.

Trend 1: Jetzt kaufen, später bezahlen

Für Konsumenten, die einen Kauf tätigen möchten, diesen aber nicht auf einmal bezahlen wollen (oder können) – oder aufgrund der anfallenden Zinsgebühren keine Kreditkarte verwenden möchten – sind Ratenzahlungen eine immer beliebtere Option. Solche Buy Now Pay Later (BNPL)-Lösungen bieten ungesicherte Kredite und ermöglichen es den Kunden, online oder im Laden zu kaufen, ohne den gesamten Betrag direkt bezahlen zu müssen.

BNPL erfordert weniger detaillierte Kreditprüfungen als andere Formen von Einzelhandelskrediten und erlebt daher gerade einen richtigen Boom. Laut Grand View Research wurde BNPL „im Jahr 2020 auf 4,07 Milliarden USD geschätzt und wird voraussichtlich von 2021 bis 2028 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4% wachsen”.

Ein solches Wachstum ist leicht zu verstehen. Indem man Konsumenten (auch solchen mit begrenzter oder geringer Kreditwürdigkeit) eine vereinfachte Zahlungsoption, feste Zahlungen und keine Zinsgebühren anbietet, können sie Kreditoptionen vermeiden, die zu teuer oder restriktiv sind. Außerdem bringt es die Konsumenten dazu, mehr auszugeben als sie es normalerweise tun würden. Dies wurde im BNPL-Marktanalysebericht von Grand Review Research weiter ausgeführt:

„Diese Lösungen erlauben es den Kunden auch, mehr auszugeben, als sie es mit anderen Zahlungsmethoden könnten. Laut einer von Cardify im Jahr 2020 durchgeführten Umfrage unter 6.500 Erwachsenen gaben rund 44% der Kunden an, dass BNPL-Lösungen eine wichtige Rolle dabei spielen, wie viel sie über die Feiertage ausgeben. Darüber hinaus gaben rund 48% der Kunden an, dass sie mit BNPL-Lösungen 10 bis 20% mehr ausgeben können, als sie es mit ihrer Kreditkarte tun würden.”

Für BNPL-Anbieter bedeutet dies, dass sie in der Lage sein müssen, das Kreditrisiko einzuschätzen, die Kosten der Geldmittel auszugleichen, mit Vorschriften umzugehen und Forderungsausfälle zu verwalten. Und für traditionelle Anbieter gilt: Wenn sie keine eigenen Lösungen entwickeln, müssen sie Partnerschaften eingehen und/oder Lösungen erwerben, mit denen sie um dasselbe Geschäft konkurrieren können.

Dies wird geschehen, da die Konsumenten die Banken als vertrauenswürdige Kreditgeber ansehen. Für andere ist es wichtig, Vertrauen aufzubauen. Zumal Einzelhandelsriesen wie Amazon bereits BNPL anbieten. Das bedeutet, dass Händler ihre Sorgfaltspflicht erfüllen müssen, um einen vertrauenswürdigen, transparenten und bequemen Finanzierungsdienst zu finden – neben einer Lösung, die sie einfach und kosteneffizient neben ihrem bestehenden Checkout-Prozess installieren können. Aber da immer mehr Menschen online einkaufen, ist es sicher, dass BNPL bald überall zu finden sein wird.

Trend 2: Open banking

Es ist unmöglich, über digitale Transformation zu sprechen, ohne dabei über Open Banking zu reden. Durch die Nutzung von Kontoinformationsdiensten (Account Information Services, AIS) ermöglicht Open Banking den Konsumenten, sensible Informationen sicher mit vertrauenswürdigen Dritten zu teilen. Dies treibt die Entwicklung wirklich innovativer Finanzlösungen voran – und ist gleichzeitig ein Katalysator für das Wachstum von Fintechs und deren Entwicklung von Produkten, die effektiv mit Bankdienstleistungen zusammenarbeiten können.

Zusätzlich zu den AIS bieten die Payment Initiation Services (PIS) den Acquirern eine Vielzahl von Möglichkeiten, da sie es den Dienstleistern ermöglichen, neue und innovative Zahlungslösungen zu entwickeln. Ihr Potenzial wird erst jetzt voll ausgeschöpft, was angesichts der verbesserten Technologie, der robusten 5G-Netze, der Zahlungsdiensterichtlinie in der EU, die den Finanzmarkt für Drittanbieter öffnet, und der Tatsache, dass Konsumenten vermehrt online einkaufen, nicht verwunderlich ist.

Payment Initiation Services haben sowohl für Händler als auch für Konsumenten klare Vorteile, wie das in London ansässige Unternehmen Modulr Finance feststellt:

“PIS-Vorteile für Händler:

- Transaktionen werden sofort abgewickelt und nicht wie bei Kartentransaktionen im Durchschnitt innerhalb von drei Tagen abgewickelt. Das kann eine erhebliche Verbesserung des Cashflows darstellen

- PIS können sich als sicherer als Kartenzahlungen erweisen, so dass weniger Geld durch Betrug verloren geht

- PIS kann eine Möglichkeit sein, die Akquisitionskosten zu senken – basierend auf unserer Marktforschung können PIS bei Transaktionen über 60 € kosteneffektiver sein

PIS-Vorteile für Konsumenten:

- Sie müssen sich nicht an eine Kartennummer erinnern und diese eingeben

- Sie haben mehr Sicherheit für ihre Zahlungsdaten (da die Händler keine Zahlungsdaten speichern).

- Das Erlebnis wird reibungsloser und intuitiver, mit zunehmender Unterstützung der App-to-App-Authentifizierung.”

Letztendlich werden es PIS sein, die Kartenzahlungen herausfordern werden. Die Zeit wird zeigen, ob sie diese vollständig ersetzen können, doch ist jetzt schon sicher, dass sie eine starke Ergänzung zu ihnen sein werden. Da immer mehr Menschen online einkaufen und immer mehr Händler eine

sofortige Abrechnung und ein verbessertes Kundenerlebnis anbieten, ist dies ein Bereich, den Sie im Auge behalten sollten.

Trend 3: Biometrische Authentifizierung

Abgesehen von den Anforderungen an die Sicherheit erwarten Konsumenten auch Zahlungslösungen, die miteinander verbunden und einfach zu bedienen sind. Für Händler bedeutet dies eine intensive Suche nach Lösungen, die ein nahtloses Einkaufserlebnis bieten, Kaufabbrüche vermeiden helfen und einfache und sichere Transaktionen ermöglichen – ob im Geschäft oder online.

Die biometrische Authentifizierung und die Erkennung von Verhaltensmustern sind dabei wegweisend. Ob mit einem Fingerabdruck, dem Gesicht, den Augen (Iris), Venenmustern oder sogar der Stimme, können Zahlungen getätigt werden, ohne dass eine PIN-Eingabe erforderlich ist. Am häufigsten findet man dies bei mobilen Geräten, aber auch bei der Authentifizierung von Zahlungen wird dies zunehmend eingesetzt. Und in der heutigen pandemiebewussten Welt bieten kontaktlose Zahlungen klare Vorteile.

Traditionell drehte sich die Authentifizierung um etwas, das ein Nutzer kennt, wie ein Passwort oder eine PIN. Mit der zunehmenden Verbreitung digitaler Smartphones und der dazugehörigen Apps hat sich dies dahingehend weiterentwickelt, dass das Telefon selbst zur Authentifizierung dient. Bei der Biometrie entwickelt sich dies weiter zu etwas, das der Nutzer selbst ist und als einziger Authentifikator dient (z. B. ein Fingerabdruck).

Dazu gehören auch biometrische Daten, die über die physischen Identifikatoren hinausgehen und sich auf andere einzigartige Merkmale einer Person erstrecken, wie z.B. die Art und Weise, wie die Tastenanschläge auf der Telefontastatur ausgeführt werden. Durch eine Kombination aus maschinellem Lernen, Big Data und Risikobewertungstechniken können einzigartige Muster identifiziert werden, um zwischen einem echten Nutzer und einem potenziellen Betrüger zu unterscheiden.

Da die Konsumenten der endlosen Anzahl von Authentifizierungsmethoden überdrüssig sind, die sie beim Einkaufen oder bei Bankgeschäften benötigen (immer komplexere Nutzer/Namen-Passwörter, Zwei-Faktor-Authentifizierung usw.), werden verhaltensbasierte und biometrische Methoden mit Sicherheit an Popularität gewinnen. Zumal ihr Verhalten und ihre Bewegungen im Laufe der Zeit immer detaillierter erlernt werden können, was die Anzahl der Transaktionen, die möglicherweise blockiert werden, verringern wird.

So kann sichergestellt werden, dass der Konsument beim Einkaufen oder bei Bankgeschäften ein nahtloses, personalisiertes Erlebnis ohne mehrere Überprüfungsschritte genießt.

Lösung

Customer Journey Testing

Die Grenze zwischen realer und digitaler Welt verschwimmt immer mehr. Testen Sie Ihre komplette Customer Journey mithilfe der Crowd unter realen Bedingungen.

Mehr erfahren

Trend 4: Kryptowährungen

Kryptowährungen sind in den letzten Jahren in das Bewusstsein der Menschen gerückt und gewinnen in der Finanzwelt immer mehr an Bedeutung. Während die meisten Menschen von Bitcoin (immer noch die am höchsten bewertete Kryptowährung) gehört haben, gibt es auch andere Varianten wie Ethereum, Binance Coin und Cardano.

Kryptowährungen, die auf der Blockchain-Technologie basieren, waren ursprünglich als eine Art dezentralisierte Währung gedacht, die sich der staatlichen Aufsicht und den traditionellen Bankgebühren entzieht.

Heute sind Kryptowährungen jedoch eher spekulative Anlagen, die öffentlich gehandelt werden – und ihr Wert wird durch Angebot und Nachfrage bestimmt. Aufgrund der allgemeinen Volatilität und der Schwierigkeiten bei der Umwandlung in andere Zahlungsmittel ist das Interesse von Händlern an Kryptowährungen derzeit gering.

Unternehmen wie Paypal und Visa ermöglichen es Nutzern beispielsweise, verschiedene Kryptowährungen zu halten, zu verkaufen und zu kaufen, werden aber nicht als Zahlungsoption genutzt.

Dies wird sich wahrscheinlich ändern, da agile Fintechs, Zentralbanken und andere Finanzinstitutionen in die Entwicklung einer stabileren Form von Kryptowährungen investieren. Im McKinsey Global Payments Report 2021 heißt es dazu wie folgt:

„Die Europäische Zentralbank kündigte kürzlich an, dass sie ihr Projekt ‚digitaler Euro‘ in eine detailliertere Untersuchungsphase überführt. Mehr als vier Fünftel der Zentralbanken der Welt sind in ähnlicher Weise an Pilotprojekten oder anderen Aktivitäten im Bereich der digitalen Zentralbankwährung (CBDC) beteiligt. Gleichzeitig sind mehrere private, stabilisierte Kryptowährungen – allgemein als Stablecoins bekannt – außerhalb der staatlich geförderten Kanäle entstanden. Sie sind Teil der Bemühungen, die Liquidität zu steigern und die Abwicklung im wachsenden Krypto-Ökosystem zu vereinfachen.”

Jeder Stablecoin ist an einen bestimmten Vermögenswert gebunden, z. B. an die Währung des Herkunftslandes. Im Gegensatz zu Bitcoin werden sie von privaten und/oder öffentlichen Institutionen ausgegeben und können nicht mit Erlaubnis eingelöst und geschürft werden. Die Bindung an einen zentralisierten Vermögenswert bedeutet jedoch, dass der Wert des Stablecoins weitaus stabiler ist. Einer der ersten, der einen solchen Stablecoin entwickelt hat, ist JPMorgan Chase mit seinem JPM Coin.

Das heißt nicht, dass jeder Versuch ein garantierter Erfolg ist. Ein großes Problem bei Stablecoins ist die Einhaltung von gesetzlichen Vorschriften, die sie begleiten. Vor kurzem hat Facebook sein Projekt des Diem Coins mit der Begründung eingestellt, dass man mit den Regulierungsbehörden nicht weiterkommt, und ihn an eine Bankholdinggesellschaft verkauft.

Es handelt sich um eine spezielle Form von Stablecoin, die Central Bank Digital Currency, die wahrscheinlich die Zukunft der digitalen Währung und des Zahlungsverkehrs sein wird.

Eine CBDC, die von der Zentralbank eines Landes ausgegeben und kontrolliert wird, ist eine digitale Form von Fiatgeld des betreffenden Landes. Diese Stabilität macht sie ideal für den Zahlungsverkehr – und zu einer sicheren Sache für jeden, der Kauflösungen für Kryptowährungen entwickelt.

More“The European Central Bank announced recently it was progressing its ‘digital euro’ project into a more detailed investigation phase. More than four-fifths of the world’s central banks are similarly engaged in pilots or other central bank digital currency (CBDC) activities. Concurrently, multiple private, stabilized cryptocurrencies—commonly known as stablecoins— have emerged outside of state sponsored channels, as part of efforts designed to enhance liquidity and simplify settlement across the growing crypto ecosystem.”

Each stablecoin is linked to a particular asset, such as the country of origin’s currency. They are, unlike Bitcoin, issued by private and/or public institutions and are not able to be redeemed and mined with permission. But being linked to a centralized asset means the value of the stablecoin is far more stable. One of the first to develop such a stablecoin, is JPMorgan Chase, with their JPM Coin5.

This is not to say each effort is a guaranteed success. A significant issue with stablecoins are the regulations that follow them. Most recently, Facebook’s Diem coin6, citing an inability to progress with regulators, ended operations and was sold to a bank holding company.

It is a special form of stablecoin, the Central Bank Digital Currency, which is likely to become the future of digital currency and payments. Issued and controlled by a country’s central bank, a CBDC is a digital form of that country’s fiat currency. It is this stability that makes them ideal for payments – and the safer bet for anyone developing purchasing solutions for cryptocurrency.

WenigerTrend 5: Super-Apps

Das alte Sprichwort „Einer für alle und alle für einen” ist besonders relevant, wenn es um Super-Apps geht. Diese in Asien bereits beliebten All-in-One-Apps sind dabei, sich zu einem vorherrschenden Feature auf digitalen Geräten auf der ganzen Welt zu entwickeln.

Das Konzept hinter den Super-Apps ist einfach. Anstatt dass jemand eine Reihe von einzelnen Apps verwenden muss, um eine bestimmte Sache zu erledigen, kombiniert eine Super-App alles in einer einzigen App. Lassen Sie sich Essen nach Hause liefern, kommunizieren Sie mit Freunden, bestellen Sie ein Taxi, bezahlen Sie Waren, verbinden Sie sich mit Ihrer Bank und vieles mehr.

Super-Apps können sehr breit gefächert sein (in der Hoffnung, alles anbieten zu können, wie z.B. die jüngsten Bemühungen von Uber), während andere sich auf bestimmte Segmente wie Finanzdienstleistungen konzentrieren. So kündigte PayPal beispielsweise an, dass es 2021 sein Venmo (eine Marke für digitale Peer-to-Peer-Zahlungen) und andere mobile Apps zu einem „One-Stop-Shop“ für die finanziellen Bedürfnisse der Konsumenten umgestalten will (einschließlich der Möglichkeit, Händlern QR-Code-Funktionen und „Buy Now Pay Later“-Optionen anzubieten).

Diese Multifunktionalität bietet klare Vorteile. Nutzer müssen keine speziellen Apps mehr für eine bestimmte Funktion suchen oder mehrere Konten (mit zahlreichen Benutzernamen und Passwörtern) haben. Ihr Gesamterlebnis kann so bequemer, einfacher und nahtloser sein.

Ein Super-App-Entwickler hingegen kann ein „Miniprogramm“ (Unteranwendung) verwenden, das auf seiner Oberfläche läuft und nicht heruntergeladen werden muss. WeChat zum Beispiel, das als einfaches Chat-Tool begann, hat sich zu einer echten Super-App mit über 1 Milliarde Nutzern entwickelt und bietet mehr als 1 Million Mini-Programme.

Für ein solches Unternehmen können alle Zahlungen über ein zentrales System abgewickelt werden und es besteht keine Notwendigkeit für umfangreiches Marketing. Eine einfache Push-Benachrichtigung kann alle Nutzer erreichen, unabhängig davon, welche Apps sie verwenden. Außerdem können umfangreiche Daten gesammelt werden, um einen ganzheitlicheren Blick auf die Bedürfnisse der Kunden zu erhalten, besser angepasste Lösungen anzubieten und vollständig zu verstehen, was während der gesamten Customer Journey über verschiedene Dienste hinweg funktioniert – und was nicht.

In unserer ständig vernetzten Welt ist dies ein Bereich, der in den kommenden Jahren enorme Zuwächse verzeichnen wird.

Trend 6: Social shopping

Zu sagen, dass Social Shopping (oder Social Commerce) im Kommen ist, wäre laut Accenture eine Untertreibung:

„An nur einem Tag im Oktober 2021 verkauften zwei von Chinas Top-Live-Streamern, Li Jiaqi und Viya, Waren im Wert von 3 Milliarden Dollar. Das ist etwa das Dreifache des durchschnittlichen Tagesumsatzes von Amazon. Das ist die Macht des Social Commerce. Er wird die Welt erobern und bis 2025 zu einer 1,2 Billionen Dollar schweren Welle der Veränderung heranwachsen.”

Auch wenn diese Zahlen sicherlich auf die Lockdowns der Coronavirus-Pandemie zurückzuführen sind – und auf das Bedürfnis der Menschen, alternative Möglichkeiten der Geselligkeit und des Einkaufens zu finden, wenn sie nicht nach draußen gehen konnten – gibt es keine Anzeichen für eine Verlangsamung des Social Shopping. Wie das alte Sprichwort sagt, kann man die Büchse der Pandora nicht wieder schließen.

Vor allem, wenn man bedenkt, dass sich viele der weltweit größten Plattformen wie Facebook, TikTok, Instagram, Pinterest und sogar YouTube und Twitter daran beteiligen. Für jeden, der im E-Commerce tätig ist, kann eine Partnerschaft mit einer dieser Plattformen und der Zugang zu deren Millionen von Anhängern erhebliche Vorteile bringen.

Es wäre jedoch zu simpel, Social Shopping als eine Erweiterung einer beliebigen Anzahl von Social Media-Plattformen zu betrachten. Es geht auch darum, wie jede Marke – ob online oder im Ladengeschäft – die Macht der sozialen Verbindungen nutzen kann, um ihre Marke aufzubauen.

Denken Sie an die „Social Experience” von Burberry in der Filiale in Shenzhen, China. „Das Konzept, das den ersten Schritt einer exklusiven Partnerschaft mit Tencent darstellt, greift Interaktionen aus den sozialen Medien auf und bringt sie in eine physische Einzelhandelsumgebung. Über ein spezielles WeChat-Miniprogramm können Kunden exklusive Inhalte und personalisierte Erlebnisse freischalten und diese mit ihren Communities teilen.“

In der heutigen Realität kann eine solche Mischung aus persönlichem Kontakt und sozialen Medien von jeder Organisation genutzt werden, von etwas so Großem wie dem Merchandising eines Sportteams, das auf den Smartphones aller Stadionbesucher beworben werden kann, bis hin zu einem Restaurant, das eine kontaktlose Speisekarte anbietet, die online geteilt werden kann, oder zu jeder Marke, die ein Ambassador-Programm anbietet.

Da soziale Online-Verbindungen immer beliebter werden und immer mehr Konsumenten online einkaufen, ist die Entwicklung einer Zahlungslösung, die Social Media berücksichtigt, etwas, das jeder „liken“ wird.

Trend 7: Grüne Zahlungen

Auch wenn die Konsumenten zunehmend Druck auf die Unternehmen ausüben, umweltfreundlicher und nachhaltiger zu werden, werden weltweit eine Reihe von Initiativen und Vorschriften eingeführt, um die Unternehmen zu ermutigen, positive Auswirkungen zu erzielen. Dazu gehören Initiativen in den Bereichen Umwelt, Soziales und Governance sowie die 17 Ziele für nachhaltige Entwicklung der Vereinten Nationen, die bis 2030 erreicht werden sollen.

Nachdem der Weltklimarat Anfang 2021 erklärt hatte, dass der Klimawandel nun „Alarmstufe Rot für die Menschheit“ sei, fand die 26. UN-Klimakonferenz der Vertragsparteien (COP26) später im Jahr in Glasgow statt. Dieses Treffen trug dazu bei, die Maßnahmen der Regierungen im Hinblick auf den Klimanotstand zu festigen, was sicherlich Unternehmen aller Größenordnungen betreffen wird.

Da der Klimawandel von allen immer ernster genommen wird, gibt es eine Reihe von Zahlungsinnovationen. Zum Beispiel die neuen Visa Eco Benefits, „ein neues Paket von Vorteilen für Kontoinhaber, die auf Nachhaltigkeit ausgerichtet sind und ihre Karteninhaber zu nachhaltigem Konsumverhalten ermutigen sollen.“

Das Programm umfasst Folgendes:

- Ein Rechner für den CO2-Fußabdruck

- Kohlenstoff-Ausgleiche

- Personalisierte Schulungen für Kunden

- Nachhaltiges Kartenmaterial und digitale Quittungen

- Spenden an Umweltorganisationen, wenn Visa Karten verwendet werden

- Erweiterte Belohnungen für Karteninhaber für nachhaltige Verhaltensweisen

Darüber hinaus hat IDEMIA, ein weltweit führender Anbieter von Identitätstechnologien, seine nachhaltigen Zahlungslösungen GREENPAY vorgestellt, die „Produkte, Dienstleistungen, Prozesse und Programme zum Ausgleich von Kohlendioxidemissionen umfassen, um Finanzinstituten zu helfen, ihre Ziele für eine nachhaltige Entwicklung zu erreichen.“

Dies ist nicht nur gut für das Geschäft und ein strategischer Weg, um das Engagement der Kunden und die Zustimmung der Aktionäre zu steigern und sogar die Mitarbeiter zu motivieren, sondern auch gut für den Planeten, wenn Sie Lösungen anbieten, mit denen jeder seine Umweltziele verfolgen und verwalten kann.

Trend 8: Das Metaverse und digitale Assets

Es besteht kein Zweifel darüber, dass das Metaverse eines der größten Schlagworte des vergangenen Jahres war. Das Metaverse ist ein ehrgeiziges Konzept, das darauf abzielt, virtuelle und erweiterte Realität in einer gemeinsamen Umgebung (d.h. einer neuen Sales-Plattform) zu verschmelzen, und das es Menschen ermöglicht, Kontakte zu knüpfen, einzukaufen und mit anderen und digitalen 3D-Objekten zu interagieren.

Ein wesentliches Hindernis für ein echtes Eintauchen in die virtuelle Realität ist derzeit der erschwingliche Zugang zu Virtual-Reality-Zubehör, wie z.B. dem Oculus Quest 2 Headgear. Nicht, dass dies für das Metaversum unbedingt erforderlich wäre.

Aber enorme Investitionen von Unternehmen wie Meta (Facebook) bringen diese schöne neue digitale Welt in die Realität. Facebooks Metaverse-Spiel Horizon World („ein soziales Erlebnis, in dem Sie erforschen, spielen und kreieren können“) und sein Online-Meeting/Kollaborationssystem Horizon Workrooms sind wegweisend.

Klar ist, dass zwei Dinge erforderlich sind, damit das Metaverse funktioniert – die Entwicklung digitaler Assets und Geld. Neben nicht-fungiblen Token werden auch Kryptowährungen eine Rolle spielen. Das Rückgrat des Metaversums wird jedoch die Entwicklung digitaler Immobilien sein, in denen Elemente der realen Welt in virtueller Form nachgebildet werden. Ein Geschäft. Ein Konzertsaal. Eine Ausstellung.

Alles in allem ist es Worldbuilding, das einen Ort schafft, an dem Waren oder Dienstleistungen ausgestellt, beworben und verkauft werden können. Und wenn das, was geschaffen werden kann, grenzenlos ist, dann sind auch die potenziellen Vorteile für Händler unbegrenzt.

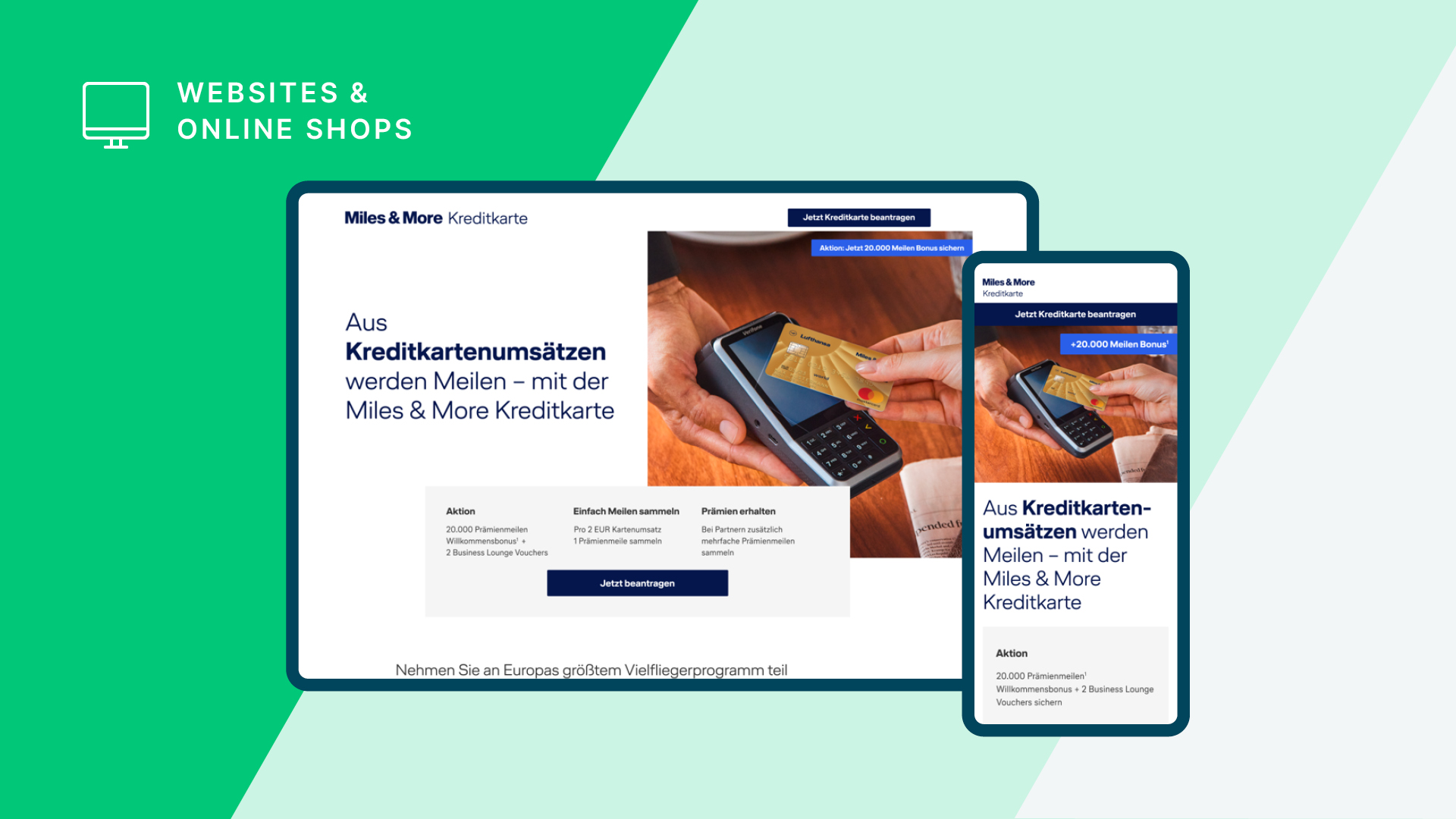

Fallstudie

Miles & More Kreditkarte: Usability Test einer Kampagnen-Landingpage

Trend 9: Vereinheitlichter und vernetzter Handel

Wenn es um die Customer Journey geht, ist das ein Trend, der niemals enden wird. Während das Thema Omnichannel in der Regel die ganze Aufmerksamkeit auf sich zieht, werden Unified Commerce und Connected Commerce zunehmend als wesentlich für die Entwicklung einer wirklich personalisierten und nahtlosen Kundenerfahrung angesehen.

Bei allen Vorteilen, die ein Omnichannel-Erlebnis mit sich bringt, gibt es einen Bereich, an dem es oft mangelt. Aktualisierungen von Informationen in Echtzeit. Und genau das soll Unified Commerce beheben. Wenn ein Kunde einen Artikel anfordert, prüfen normalerweise Backend-Systeme (oder ein Mitarbeiter), ob der Artikel verfügbar ist. Bei Omnichannel gibt es jedoch keine Garantie, dass der Artikel vorrätig ist. Es kann sein, dass es so aussieht, aber das Front-End-System wurde nicht aktualisiert, um zu zeigen, dass er nicht vorrätig ist.

Unified Commerce zielt darauf ab, eine klare Sicht auf den Stand Wahrheit zu schaffen, indem die Kanäle zusammengeführt und nicht nur verbunden werden. Dass das Backend über eine einzige Plattform vollständig mit den kundenorientierten (Front-End-)Systemen verbunden ist, die Omnichannel-Journeys besser unterstützen können.

Der vernetzte Handel hingegen versucht, sowohl Omnichannel als auch Unified Commerce zu ergänzen, indem er alle Handelslösungen (von Treueprogrammen, Zahlungsoptionen, Betriebsdaten, Marketing und mehr) über Online-Lösungen, Internet of Things-Geräte und alles andere, was die Kundenerfahrung verbessern und steigern kann, miteinander verbindet.

Dies kann Beständigkeit über alle Kanäle hinweg gewährleisten und eine riesige Menge an Informationen liefern, die dann genutzt werden können, um verwertbare Erkenntnisse zu gewinnen – und in vielerlei Hinsicht dazu beitragen, Innovationen voranzutreiben.

Ob durch eine spezielle Plattform oder die Integration von Technologien in eine Vielzahl von Produkten, das Ziel ist es, Lösungen zu entwickeln, die die Bedürfnisse und Erwartungen der Kunden erfüllen, egal wo, wann und wie sie einkaufen.

Denken Sie an die bedienerfreien Kassen von Amazon Go. Oder Samsung Connected Spaces – eine „Pop-up-Shop-Lösung, die mit modernster Einzelhandelstechnologie ausgestattet ist“.

Trend 10: Digitale Zahlungen

Die vergangenen zwei Jahre der Pandemie haben dazu geführt, dass Händler neue Wege der Kundenansprache entwickeln mussten. Und wenn man sich den massiven Anstieg der Online-Einkäufe ansieht, ist dies gelungen. Auch wenn wir Covid weitestgehend hinter uns gelassen haben, werden sich viele dieser Veränderungen fortsetzen. Das gilt vor allem für das wachsende Angebot an Zahlungsmitteln. Sie machen sich nicht nur digitale Technologien zu eigen, sondern sorgen auch dafür, dass die Zahlungen nahtloser und kontextbezogener werden.

Ein wichtiger Akteur in diesem Bereich sind digitale Wallets. Dabei handelt es sich um eine App oder eine browserbasierte Lösung, in der mehrere Zahlungsarten gespeichert werden: Kredit- und Debitkarten, Treuekarten, Bankinformationen, Bordkarten und alles, was für verschiedene Transaktionen verwendet werden kann. Es ist Ihr Portemonnaie ohne Papiergeld. Und es gewinnt schnell an Beliebtheit. Laut dem 7th Worldplay Global Payments Report werden im Jahr 2021 52% der E-Commerce-Zahlungen über mobile Geräte abgewickelt.

Laut einer Studie von Statista gibt es weltweit mehr als 6,5 Milliarden Smartphone-Nutzer (und schätzungsweise 7,6 Milliarden Nutzer im Jahr 2027). Die Zahl der digitalen Transaktionen wird also noch weiter steigen, vor allem, weil sich die Menschen immer mehr für Online-Zahlungen und bargeldund kartenlose Zahlungsmethoden entscheiden. Insgesamt ist das Smartphone ein Katalysator für diesen Wandel.

Matija Razem, VP Business Development bei Infobip, sagte während einer Diskussion über sich entwickelnde Geschäftsmodelle und digitale Zahlungen auf der jüngsten MWC Barcelona 2022 Konferenz, dass das Mobiltelefon „…gleichzeitig eine App ist, die Sie für Zahlungen, für Bankanwendungen, für alles verwenden können. Für die Kommunikation. Aber Sie können es auch zur Identifizierung verwenden.“

Diese Nutzung treibt auch eine andere Art von Zahlungsmethode voran – QR-Codes. Es ist leicht zu erkennen, warum sie immer beliebter werden, denn die Zahl der Nutzer von QR-Codes wird bis 2025 voraussichtlich auf 2,2 Milliarden steigen. Sie bieten eine einfache und sichere Zahlungsmethode, die nicht viel mehr erfordert, als dass der Nutzer den Code mit seinem Telefon scannt. Ursprünglich dienten QR-Codes als Links zu Unternehmenswebsites oder Videos, um Informationen über ein Produkt oder eine Dienstleistung anzuzeigen, doch inzwischen werden sie auch für eine bessere Kundenerfahrung genutzt.

Ganz gleich, ob ein Konsument eine Sendung streamt, einen TV-Spot sieht, die Social-Media-Seite eines Influencers besucht oder sich nicht-digitales Material wie die Speisekarte eines Imbissrestaurants ansieht, ein QR-Code kann integriert werden. Jeder kann dann zusätzliche Informationen liefern, den Kauf mit einem Klick ermöglichen, Rabatte anbieten und vieles mehr.

Positive Disruption

Da die Konsumenten mehr verlangen und die Technologie sich schnell weiterentwickelt, wird die Disruption bei Händlern und in der Finanzbranche bis 2022 und darüber hinaus anhalten. Obwohl sie zahlreiche Herausforderungen mit sich bringt, fördert positive Disruption auch die Entwicklung von Innovationen.

Dies ist von entscheidender Bedeutung, da die Welt digitales Geld annimmt und die Trends von heute zum Tagesgeschäft von morgen werden.

Stellen Sie sich nur vor, was noch kommen wird.

Whitepaper