Zurück

Die Finanzbranche in einer Welt, die sich für immer verändert hat

FinTechs, Banken und Versicherungen stehen vor noch nie dagewesenen, disruptiven Herausforderungen. Das Potenzial jedes Einzelnen kann helfen, diese zu meistern.

Zurück

Die Finanzbranche in einer Welt, die sich für immer verändert hat

FinTechs, Banken und Versicherungen stehen vor noch nie dagewesenen, disruptiven Herausforderungen. Das Potenzial jedes Einzelnen kann helfen, diese zu meistern.

Es wäre eine Untertreibung zu sagen, dass die letzten Jahre einschneidend waren. Covid-19, die US-Wahl, Fake News und Verschwörungen, Brexit, Klimawandel, Rezessionsängste, andauernde globale Konflikte, und die Liste geht weiter und weiter. Eine Sache sticht aus diesen Ereignissen jedoch heraus – die Covid-19-Pandemie. Sie hat sich in jeder Hinsicht auf unsere Welt ausgewirkt. In sozialer, politischer und wirtschaftlicher Hinsicht. Ob im Guten oder im Schlechten, ist jeder von dieser globalen Gesundheitskrise betroffen.

- Vorwort

- Einleitung

- Der Einfluss von COVID-19

- COVID-19 und der Bankensektor

- COVID-19 und FinTech

- COVID-19 und die Versicherungsbranche

- Post-Covid - wie geht es weiter?

- Willkommen zur digitalen Revolution

- Open Banking und Sicherheit – die Notwendigkeit von Payments Testing

- Mindestabstände und Lockdowns fördern die Entwicklung der bargeldlosen Gesellschaft

- Das Potenzial der Crowd

- Der richtige Test für die richtige Transaktion

- Testen, um Vertrauen aufzubauen

- Quellen

Vorwort

Als Unternehmen, das weltweit über 1.000.000 Menschen für Crowdtesting einsetzt, sind wir besonders über die menschliche Tragödie im Zusammenhang mit Covid besorgt.

Gleichzeitig sind wie jedoch auch optimistisch. Wir erleben nicht nur eine Beschleunigung der Digitalisierung und neue technische Innovationen, sondern auch einen deutlichen Wandel im Verhalten von Verbrauchern und Unternehmen. Für alle Branchen können diese Veränderungen dazu beitragen, dass wir alle gestärkt aus dieser Krise hervorgehen.

Es ist unsere ‚neue Normalität‘. Agilität ist nicht nur ein Wettbewerbsvorteil, sondern die Art und Weise, wie Unternehmen geführt werden müssen. Für die Finanzbranche ist dies von entscheidender Bedeutung.

Banken, die eine wichtige Rolle bei der Versorgung der Menschen mit Konjunktur- und Hilfsmaßnahmen und bei der Stabilisierung der Wirtschaft spielen, müssen in solchen Zeiten stabil und sicher sein – und gleichzeitig in der Lage sein, sich an veränderte Vorschriften und andere disruptive Herausforderungen, wie das Wachstum von FinTechs, anzupassen.

Versicherer benötigen die nötige Flexibilität, um schnell auf neue Richtlinien und staatliche Erwartungen in Bezug auf die Bewertung von Schadensfällen zu reagieren, verbraucher- und unternehmensfreundlichere Lösungen anzubieten und sich auf die Digitalisierung zu konzentrieren, solange persönliche Interaktionen eingeschränkt bleiben und möglicherweise nie wieder das Niveau von vor der Krise erreichen.

Unsere Welt hat sich verändert. Der rasche digitale Wandel, reine Online-Transaktionen, Regulierungen für Open Banking und die sich ständig verändernden Erwartungen der Verbraucher stellen uns vor einzigartige Herausforderungen und Chancen.

“Viele davon wollen wir erörtern und dabei zeigen, wie das Potenzial einer globalen Community uns helfen kann. Wenn Sie nach dem Lesen Fragen haben oder Unterstützung auf Ihrem digitalen Weg benötigen, können Sie sich gerne mit uns in Verbindung setzen. Gerne besprechen wir mit Ihnen, wie Testbirds Ihnen helfen kann.”

Georg Hansbauer, CEO & Co-Gründer, Testbirds

Einleitung

Am 11. März 2020 war es dann offiziell. Die Weltgesundheitsorganisation erklärte COVID-19 zu einer Pandemie. Der Geschäftsbetrieb wurde eingestellt, Schulen wurden geschlossen, der Reiseverkehr unterbunden und Gemeinden – ganze Länder – abgeriegelt. Abgesehen von der klaren Notwendigkeit, die öffentliche Gesundheit zu schützen, bedeutete dies, dass viele Unternehmen schnell um ihr Überleben kämpfen würden. Weltweit haben viele Tausende von Unternehmen ihre Pforten für immer geschlossen, während die Arbeitslosenquoten, insbesondere unter den Arbeitnehmern mit niedrigem Einkommen, hoch geblieben sind.

Wie die meisten globalen Ereignisse hat auch die anhaltende Covid-Pandemie alle Branchen vor große wirtschaftliche Herausforderungen gestellt. Versicherer, Banken und die schnell wachsende FinTech-Branche sind da keine Ausnahme. Covid ist jedoch nur eine von vielen Herausforderungen. Während die Unternehmen langsam aus dem Überlebensmodus herauskommen, müssen sie sich an neue Kundenverhaltensweisen, alternative Methoden der Geschäftsabwicklung, sich ändernde staatliche Vorschriften und disruptive Wettbewerber anpassen.

In den Jahren nach Covid wird die Entwicklung digitaler Technologien für jedes Unternehmen, das florieren will, von entscheidender Bedeutung sein. Da Social Distancing, Homeoffice und reduzierte Kontakte weiterhin Teil unseres Lebens sind und alles, was online geschieht, immer mehr an Bedeutung gewinnt, sind digitale Lösungen ein Muss. Dies macht das Testen von Zahlungen zu einem Bereich, der besondere Aufmerksamkeit erfordert.

Die Digitalisierung fördert auch neue Formen des Wettbewerbs, denn Open Banking wird von Ländern auf der ganzen Welt angenommen. Beides trägt auch zu einem Boom in der FinTech-Branche bei.

„COVID-19 verändert den globalen Bankensektor in einer Reihe von Dimensionen, läutet eine neue Wettbewerbslandschaft ein, erstickt das Wachstum in einigen traditionellen Produktbereichen, löst eine neue Innovationswelle aus, gestaltet die Rolle der Filialen neu und beschleunigt natürlich die Digitalisierung in fast allen Bereichen des Banken- und Kapitalmarkts.”

DELOITTE1

Ein solcher Anstieg digitaler Lösungen bedeutet jedoch, dass es keine Kompromisse bei der Sicherheit, Zuverlässigkeit und Geschwindigkeit geben darf. Es bedeutet auch, dass Lösungen entwickelt werden müssen, denen Verbraucher und Geschäftsanwender voll und ganz vertrauen können. Dieses Whitepaper wirft einen tieferen Blick auf die Herausforderungen, vor denen die Finanzbranche steht, einschließlich der anhaltenden Covid-Pandemie und der Probleme und Chancen, die Digitalisierung, Zahlungsverkehrstests und Open Banking mit sich bringen.

Der Einfluss von COVID-19

Die Covid-Pandemie ist ein einmaliges globales Ereignis, das zu Instabilität, Volatilität und Unsicherheit in allen Branchen der Welt geführt hat.

Im Jahr 2020 waren die Auswirkungen auf die Weltwirtschaft erheblich. Nicht nur, dass die jährlichen Wachstumsraten des Bruttoinlandsprodukts (BIP) in allen Ländern2 zurückgingen – auch das globale Vermögen pro Erwachsenem sank um 4,7 Prozent und das gesamte globale Vermögen der Haushalte um 4,4 Prozent.3

Laut dem Bericht der Internationalen Arbeitsorganisation, „ILO Monitor: COVID-19 and the world of work“, ist das globale Arbeitseinkommen um 10,7 Prozent gesunken (das entspricht 3,5 Billionen Dollar im Vergleich zu den ersten drei Quartalen 2019). Darüber hinaus ist das globale Arbeitseinkommen schätzungsweise um 8,3 Prozent oder etwa 4,4 Prozent des globalen Bruttoinlandsprodukts gesunken, während der Verlust von Arbeitsplätzen im Vergleich zu 2019 eine noch nie dagewesene Zahl von 114 Millionen Stellen erreichte4.

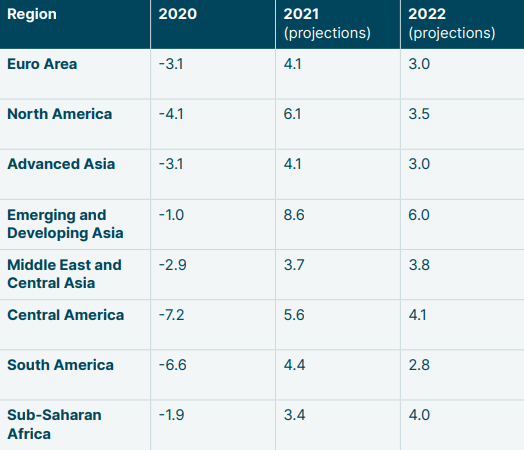

Allein in den USA stellten im Jahr 2020 rund 200.000 Unternehmen ihren Betrieb ein – dies übertraf alle Werte der Vergangenheit.5 Der Weltwirtschaftsausblick des Internationalen Währungsfonds vom April 20216 zeigt, wie drastisch die Pandemie im Jahr 2020 im Vergleich zu 2021 war: Weltweit lag das reale BIP-Wachstum im Jahr 2020 bei -3,3, verglichen mit einem prognostizierten Wachstum von 6,0 im Jahr 2021 und 4,4 im Jahr 2022. Dieser Trend war in jeder Region zu beobachten.

Wie die Prognosen zeigen, werden die negativen Auswirkungen wahrscheinlich nur von kurzer Dauer sein. Allerdings wird dies sicherlich durch die anhaltenden Spitzen bei den Infektionsraten mit den neuen Virusvarianten, zusätzliche Lockdowns und den Fortschritt der weltweiten Durchimpfung beeinflusst werden.

Insgesamt gab es jedoch im Jahr 2021 Anzeichen für eine Erholung, da Impfprogramme in der ganzen Welt eingeführt, Lockdowns gelockert und Geschäfte wiedereröffnet wurden.

Die jüngsten Schätzungen des Internationalen Währungsfonds gehen davon aus, dass sich das globale BIP im Jahr 2021 auf 93,9 Billionen Dollar belaufen wird (ein Plus von 11%) und damit 1,5 Billionen Dollar unter der Prognose vor der Pandemie liegt. Die Credit Suisse geht in ihrem Global Wealth Report 2021 davon aus, dass das globale Vermögen „in den nächsten fünf Jahren um 39% steigen wird“.7 Bis Juli 2021 stiegen auch die persönlichen Konsumausgaben in den USA von Monat zu Monat und erreichten einen Wert von 0,3%.8

JEROME POWELL

VORSITZENDER DER US-NOTENBANK

"Wir erholen uns, aber in einer anderen Wirtschaft."

Doch noch im August 2021 wurde der Welthandel beeinträchtigt, als Covid-19-Ausbrüche zur Schließung von Produktionszentren und Häfen in China und Japan führten.9 Alles Anzeichen dafür, dass eine vollständige Erholung nicht über Nacht eintreten wird. Dieses ständige „Auf und Ab“ wirkt sich auf unterschiedliche Weise auf die Branchen aus. In ihrem gemeinsamen Whitepaper „Emerging Disruptors from the Global Pandemic10 haben Cisco und Jungle Ventures untersucht, welche Branchen in Bezug auf Geschäftskontinuität und Nachfrage am stärksten von der Pandemie betroffen sind. Das Reise- und Gastgewerbe führte die Liste an, gefolgt vom Gesundheitswesen, der Lieferkette und Logistik, dem Bildungswesen, dem Einzelhandel und den Finanzdienstleistungen. Von allen Branchen wurden die Finanzdienstleistungen am stärksten durch Kontinuität und Nachfrage gestört. Dies schafft einzigartige Herausforderungen.

COVID-19 und der Bankensektor

Als sich die Pandemie ausbreitete, waren die Banken in einer viel stärkeren Position als während der Finanzkrise 2008. Spezifische Gesetze wie der Dodd-Frank Wall Street Reform and Consumer Protection Act, die damals geschaffen wurden, trugen dazu bei, dass verschiedene Vorschriften – von Stresstests bis hin zu einer Politik der Belastungsreserven – eingeführt wurden. Diese haben wahrscheinlich verhindert, dass die Gesundheitskrise auch zu einer Finanzkrise wurde. In der EU haben die Einrichtung der Europäischen Bankenaufsichtsbehörde und die Entstehung verschiedener unabhängiger Behörden, wie der Europäischen Wertpapieraufsichtsbehörde, ebenfalls dazu beigetragen.

Die staatlichen Konjunkturpakete, das Lohnsicherungsprogramm und der Rückgang der Verbraucherausgaben sorgten ebenfalls dafür, dass die Banken über eine hohe Liquidität verfügten. Gleichzeitig nahmen die Unternehmen jedoch weniger Kredite auf, Säumigkeitsraten bei Krediten stiegen, Guthaben bei Verbraucherkrediten sanken und die Zahl ungedeckter Kredite stieg. Außerdem wurden viele Filialen geschlossen, da Lockdowns die persönlichen Kontakte einschränkten. Dies bedeutete, dass mehr in die Entwicklung oder Aufrüstung von digitalen, kontaktlosen Lösungen investiert werden musste.

Da die globalen Kapitalmärkte nach wie vor in Bewegung sind, werden die Bewertungen und das Vertrauen der Unternehmen weiterhin negativ beeinträchtigt. Ohne eine klare Vorstellung davon zu haben, was morgen passieren könnte, waren und sind Unternehmen und Verbraucher verständlicherweise vorsichtig bei der Kreditaufnahme und beim Geldumlauf. Unternehmen könnten auch ein dauerhaftes Homeoffice-Modell einführen, was sich auf gewerbliche Immobilienkredite auswirken könnte. Die Schließung oder Verkleinerung von Geschäften wird auch beeinflussen, ob Einzelhändler Bankkredite zur Finanzierung ihrer Geschäftsräume benötigen. Auch veränderte Geschäftsmodelle und neue Lieferketten könnten den Bedarf an Krediten erheblich reduzieren.

Wenn die staatlichen Hilfen für Unternehmen und Privatpersonen eingestellt werden, bevor die Beschäftigungszahlen wieder das Niveau von vor der Krise erreichen, steigt die Wahrscheinlichkeit von Zahlungsausfällen und Zahlungsrückständen. Es besteht auch die Möglichkeit, dass das Wirtschaftswachstum ins Stocken gerät.

Eine kürzlich von PwC durchgeführte COVID-19 US-CFO Pulse Survey11 zeigte, dass 70% der Befragten eine mögliche globale Rezession als eine ihrer drei größten Sorgen in Bezug auf COVID-19 ansehen. 75 Prozent waren besorgt über die „Finanziellen Auswirkungen, einschließlich der Auswirkungen auf das Betriebsergebnis, zukünftige Perioden und die Liquidität und Kapitalausstattung”

Eine Verlangsamung der Wirtschaft würde das Beschäftigungswachstum, die Löhne und die Ausgaben beeinträchtigen. Dies wird sich erheblich auf die Nachfrage nach Krediten und Einlagen auswirken.

All dies hat dazu geführt, dass sich die Banken auf mehrere spezifische Bereiche konzentrieren:

- Risikomanagement,

insbesondere in Bezug auf Zinssätze und Kredite, potenzielle regulatorische Änderungen und ihre laufenden Geschäfte. Risikominimierung wird ein ständiges Thema sein. Einige EU-Banken verbuchen bereits erhebliche Verluste, „um einem möglichen Anstieg ungedeckter Kredite

entgegenzuwirken”.12 - Wertminderung von Krediten,

da Kapital- und Zinszahlungen zunehmend Gefahr laufen, nicht eingezogen werden zu können. - Kundenbetreuung:

Veränderte Erwartungen und Vorlieben in Verbindung mit der Schließung von Filialen beschleunigen den Trend zur Nutzung von Finanz-Apps, kontaktlosen Lösungen und Online-Banking. - Digitalisierung:

Nicht nur, um sicherzustellen, dass der Betrieb schnell und flexibel skaliert werden kann, sondern auch, dass die Fähigkeiten nahtlos an neue Situationen angepasst werden können.

permanent work-at-home model, which could impact commercial real estate loans. Store closures or reductions will also influence whether retailers need bank loans to finance their business spaces. Even changing business models and new supply chains could significantly reduce their need to borrow.

As government aid to businesses and individuals stops before employment levels rise to pre-Covid levels, there is an increased possibility of defaults and delinquencies. There is also the potential for economic growth to stall.

A recent PwC COVID-19 US CFO Pulse Survey11 showed that 70% of respondents saw a potential global recession as one of their top three concerns in respect to COVID-19. Seventy-five percent were concerned with the ‘Financial impact, including effects on results of operations, future periods and liquidity and capital resources.’

A slowing economy would impact job growth, wages, and spending. This will significantly impact the demand for loans and deposits.

All of this has seen banks focus on several specific areas:

- Risk management, especially regarding interest rates and credit, potential regulatory changes, and their ongoing operations. Mitigating risk will be an ongoing concern. Some EU banks are already posting significant losses ‘to face a potential surge in bad loans’.12

- Loan impairment as principal and interest payments come under an increased threat of not being collected.

- Customer service. Changing expectations and preferences, combined with branch closures, is accelerating the trend toward using financial apps, contactless solutions, and online banking.

- Digital transformation. Not only to ensure operations can be quickly, and agilely, scaled but that capabilities can be seamlessly adapted to new situations.

COVID-19 und FinTech

Als die Pandemie im Laufe des Jahres 2020 und bis ins Jahr 2021 voranschritt, konnten FinTechs schnell die Lücke zwischen den sich verändernden Kundenbedürfnissen und -erwartungen – vor allem in Bezug auf die Art und Weise, wie die Menschen ihr Geld verwalten – und den traditionellen Finanzdienstleistungen schließen.

Während der Trend, den Verbrauchern einen personalisierten, erschwinglichen und sofortigen 24/7-Zugang zu bieten, in den letzten Jahren stetig gewachsen ist, haben vereinzelte Lockdowns und Mindestabstände die Akzeptanz von Online-Kommunikations-Tools und Finanztechnologie-Apps sprunghaft ansteigen lassen.

Diese beschleunigte Nachfrage nach digitalen Angeboten hat laut der “Glowbal COVID-19 FinTech Market Rapid Assessment Study”13 des Cambridge Centre for Alternative Finance der Weltbank und des Weltwirtschaftsforums dazu geführt, dass die globale FinTech-Branche während der Pandemie gewachsen ist. Etwa 60 Prozent der befragten Unternehmen haben neue Produkte oder Dienstleistungen auf den Markt gebracht oder ihre bestehenden überarbeitet. Das Wachstum war jedoch in den verschiedenen Regionen, Märkten und Geschäftsmodellen uneinheitlich. 12 von 13 Sektoren meldeten in der ersten Jahreshälfte 2020 ein Wachstum im Vergleich zum gleichen Zeitraum 2019.

Digitaler Zahlungsverkehr, digitales Sparen, Wealth Tech und digitale Vermögensbörsen gehörten zu den Sektoren, die sich am besten entwickelten. Es folgten das digitale Bankwesen und die digitale Identität. Die digitale Kreditvergabe war der einzige Sektor, der einen Rückgang verzeichnete.

Es überrascht nicht, dass die Ausweitung der Transaktionen in Ländern mit strengen Lockdown-Maßnahmen höher war, wo das Wachstum um bis zu 50 Prozent höher war als in Ländern mit weniger strengen Lockdowns. Diejenigen, die in Schwellen- und Entwicklungsländern tätig sind, meldeten ebenfalls ein höheres Wachstum als diejenigen in fortgeschritteneren Volkswirtschaften – sie hatten jedoch „größere operative Herausforderungen, Kosten und Risiken“ zu bewältigen.

Da die Pandemie weiterhin anhält, gibt es kaum Zweifel daran, dass FinTech zunehmend wichtig sein wird, um Alternativen zu traditionellen Finanzdienstleistungen anzubieten und die finanzielle Integration derjenigen zu gewährleisten, die nicht in der Lage sind, Banken, Kreditgenossenschaften und Einzelhändler aufzusuchen.

COVID-19 und die Versicherungsbranche

Für die Versicherer dürfte 2020 ein solides Jahr gewesen sein. Im Jahr 2019 wuchsen die Bruttoprämien und die Lebensversicherung um 4,4 Prozent, die Schaden- und Unfallversicherung fiel auf 4,3 Prozent. Die Märkte in den USA und Westeuropa wuchsen um 4,2 und 4,3 Prozent.14 Doch im April 2020 geriet der gesamte Markt schnell unter erheblichen Druck, und es gab bereits Stimmen, dass die Covid-19-Reaktion die Branche in den Ruin treiben könnte.15 Bis September 2021 stellten Hunderttausende von Unternehmen ihren Betrieb ein. Anhaltende Lockdowns verursachen zusätzliche Härten durch Entlassungen und eingeschränkten Handel, Massenveranstaltungen wurden abgesagt und offizielle Zahlen zeigen, dass fast 220 Millionen Menschen positiv auf Covid getestet wurden und mehr als 4,5 Millionen an dem Virus gestorben sind.16 Neue Modelle schätzen jedoch, dass die tatsächliche Zahl der Todesopfer bei bis zu 15 Millionen liegen könnte.17

Dies ist ein eindeutiges und andauerndes Problem für alle Bereiche innerhalb der Versicherungsbranche, die direkt von Covid-bedingten Schäden betroffen sein können. Die Schaden- und Unfallversicherung muss sich zum Beispiel mit Ansprüchen wegen Betriebsunterbrechung und den unvermeidlichen rechtlichen Anfechtungen und sogar staatlichen Eingriffen für „Virusausnahmen“ auseinandersetzen.

In der allgemeinen Haftpflichtversicherung wird es zu Ansprüchen Dritter wegen Personen- oder Sachschäden kommen, wenn behauptet wird, dass die Fahrlässigkeit eines Unternehmens zu einem Versagen beim Schutz vor dem Virus geführt hat. Dies ist insbesondere für Veranstalter, Einzelhändler und Arbeitgeber relevant. Für Versicherer, die in langjährigen Geschäftsfeldern tätig sind, könnte es Jahre dauern, bis die tatsächlichen Auswirkungen vollständig klar sind. Aber bei so vielen Geschäftsschließungen, Todesfällen und anhaltenden Gesundheitsproblemen wie ‚Long-Covid‘, Veranstaltungsabsagen und mehr sind die Auswirkungen in den verschiedenen Versicherungsbereichen zu spüren.

Dies war umso mehr der Fall, als während der gesamten Pandemie von den Versicherern erwartet wurde, dass sie wie gewohnt arbeiten, obwohl die Online-Anfragen von Kunden einen beispiellosen Anstieg verzeichneten, die Auswirkungen auf die Mitarbeiter und die Arbeit aus dem Homeoffice den Betrieb enorm belasteten, die Werte der Vermögenswerte gestört wurden und die LDTI-Programme nach IFRS 9, IFRS 17 und US GAAP fortgesetzt wurden.

Es wurden zwar massenhaft Business-Continuity-Pläne aktiviert, was dazu beigetragen hat, viele Probleme zu entschärfen – aber geschäftskritische Systeme und Anwendungen mussten auch für Mitarbeiter verfügbar sein, die nun aus dem Homeoffice arbeiteten. Vor allem auch mit dem Zweck, dass die Kundenbindung nicht beeinträchtigt wurde. All dies wäre ohne digitale Lösungen wie künstliche Intelligenz und eine effektive und sichere Online-Präsenz äußerst schwierig gewesen.

den letzten Jahren hat sich die Branche allmählich der Digitalisierung zugewandt, um die sich schnell ändernden Erwartungen der heutigen Verbraucher zu erfüllen. Schnelle, personalisierte, immer verfügbare Dienste, auf die von jedem Gerät und jedem Ort aus zugegriffen werden kann.

Die Pandemie hat dafür gesorgt, dass diese Akzeptanz rapide zugenommen hat.

Morefor injury or property damage relating to claims that a business’ negligence led to a failure to protect from the virus. This is particularly relevant for event organizers, retailers, and employers. For insurers operating in long-tail businesses, the true impact could take years to be fully clear. But with so many business closures, deaths, and ongoing health issues such as ‘long-Covid’, event cancellations, and more, the impacts are being felt throughout various coverage areas.

More so because throughout the pandemic insurers have been expected to work as normal, even as remote customer queries experienced an unparalleled increase, workforce disruptions and remote working placed huge stress on operations, asset values were disrupted, and as IFRS 9, IFRS 17, and US GAAP LDTI programs continued.

While business continuity plans were activated en masse, which has helped mitigate many issues, business-critical systems and applications needed to be available to employees who were now working remotely. This also so customer engagement was not adversely affected. All this would have been extremely difficult without digital solutions, such as artificial intelligence, and an effective and secure online presence.

The past years have seen the industry gradually embrace digitalization as a way of meeting the rapidly changing expectations of today’s consumers. Fast, personalized, always-on services that can be accessed from any device and any location.

The pandemic has ensured that this adoption has rapidly increased.

WenigerPost-Covid – wie geht es weiter?

Die Pandemie dauert nun bereits über 2 Jahre an. Viele Branchen, darunter auch der Banken- und Versicherungssektor, haben sich der Technologie und Remote-Lösungen zugewandt, um zu überleben. Die Arbeit aus dem Homeoffice wird nun weithin als praktikable Arbeitslösung angesehen. Für viele Unternehmen wird dies wahrscheinlich zum Standard werden.

Technologische Lösungen, die es den Verbrauchern ermöglichen, Dienstleistungen aus der Ferne zu nutzen oder einzukaufen, gehören inzwischen zur Norm. Die Pandemie wird nicht ewig anhalten, jedoch verändert sie die Art und Weise, wie jede Branche ihre Geschäfte abwickelt – grundlegend. Die Digitalisierung wird bisherige Methoden schnell verdrängen – vor allem in Bezug auf die Interaktion mit Kunden, die Risikobewertung, die Abfederung von Störungen und die Entwicklung von Geschäftsmodellen der nächsten Generation.

Eine große Herausforderung wird darin bestehen, sicherzustellen, dass jede technologische Lösung vollständig optimiert ist, um diese einzigartigen Herausforderungen zu meistern.

Lösung

Strukturiertes Bug Testing

Stellen Sie sicher, dass die Kernfunktionen Ihres digitalen Produktes fehlerfrei funktionieren und testen Sie Schritt für Schritt bestimmte Testfälle – mit unserer Crowd!

Mehr erfahrenWillkommen zur digitalen Revolution

Das Pew Research Center und die Elon University haben 915 Innovatoren, Wirtschaftsführer, Forscher und Aktivisten befragt, wie ihrer Meinung nach das Leben im Jahr 2025 in einer durch die Covid-Pandemie veränderten Welt aussehen wird. „Sie sind fast alle der Meinung, dass sich die Beziehung der Menschen zur Technologie vertiefen wird, da sich immer größere Teile der Bevölkerung bei der Arbeit, der Bildung, der Gesundheitsversorgung, den täglichen geschäftlichen Transaktionen und wichtigen sozialen Interaktionen auf digitale Verbindungen verlassen werden. Einige von ihnen beschreiben dies als eine „Alles-digital-Welt.”18

Laut einer globalen Umfrage von McKinsey unter Führungskräften hat die Pandemie auch „die Digitalisierung der Kunden- und Lieferketteninteraktionen (der Unternehmen) und ihrer internen Abläufe um drei bis vier Jahre beschleunigt. Der Anteil digitaler oder digital ermöglichter Produkte in ihren Portfolios hat sich sogar um erstaunliche sieben Jahre beschleunigt.”19

Das ist unsere „neue Normalität“. Für die Banken- und FinTech-Branche fällt dies mit dem Aufstieg des Open Banking zusammen. Dabei handelt es sich um eine technologiegestützte Lösung (die in der EU durch die überarbeitete Verordnung zur Zahlungsdiensterichtlinie (PSD2) abgesichert ist20), die den Austausch von Daten nicht nur zwischen einer Bank und ihren Kunden, sondern auch zwischen einer beliebigen Anzahl von Drittanbietern, anderen Banken, Einzelhändlern und vielem mehr ermöglicht.

In der EU ist der PSD2-Zugang zum Konto seit Januar 2018 verpflichtend. Die PSD2-Richtlinie, so die Europäische Zentralbank, „fördert Innovation und Wettbewerb im Massenzahlungsverkehr und verbessert die Sicherheit von …

MehrZahlungsvorgängen und den Schutz von Verbraucherdaten“.21 Alle Institute, die Zahlungskonten anbieten, müssen regulierten Drittanbietern Zugang gewähren, wenn der Kunde der Weitergabe seiner Daten „ausdrücklich zustimmt“.

In Nordamerika könnten die Banken bald offiziell nachziehen. Am 9. Juli 2021 legte Präsident Biden mit seiner „Executive Order on Promoting Competition in the American Economy”22 die regulatorische Struktur fest, um die Bemühungen um offene Banklösungen zu festigen. Konkret bedeutet das Folgendes: „Der Direktor des Consumer Financial Protection Bureau (CFPB) wird ermutigt, im Einklang mit den wettbewerbsfördernden Zielen, die in Abschnitt 2021 des Dodd-Frank-Gesetzes festgelegt sind, Folgendes in Betracht zu ziehen:

„Einführung oder Fortführung eines Regelwerks gemäß Abschnitt 1033 des Dodd-Frank-Gesetzes zur Erleichterung der Übertragbarkeit von Finanztransaktionsdaten von Verbrauchern, damit diese leichter das Finanzinstitut wechseln und neue, innovative Finanzprodukte nutzen können.“

Für Kunden kann Open Banking ein schnelles, einfaches und benutzerfreundliches Erlebnis sein, das mehr Optionen, Auswahlmöglichkeiten und maßgeschneiderte Angebote bietet – sicher. Letztendlich können sie damit mehr Kontrolle über ihre Finanzdaten auf einer beliebigen Anzahl von Geräten haben. Der Vorteil in Zeiten des Lockdowns liegt auf der Hand.

Banken, die ein Open Banking-Modell einführen, können zusätzliche Dienstleistungen anbieten, ihr Angebot erweitern und die Daten ihrer Kunden sogar zu Geld machen. In einem Bericht von Accenture aus dem Jahr 2017 heißt es, dass solche Banken ihren Umsatz um 20 Prozent steigern könnten, während diejenigen, die dies nicht tun, 30 Prozent verlieren könnten.23

Mit dem Zugang zu Finanzdaten von Verbrauchern sind Finanzdienstleistungs-Startups in einer besseren Ausgangsposition, um innovativ zu sein und neue Umsatzmodelle zu schaffen. App-Entwickler, die eine Anwendungsprogrammierschnittstelle (API) verwenden, können Daten sammeln und nutzen, um neue Dienste zu entwickeln, ohne dass die Kunden auf ihre zugrunde liegenden Konten zugreifen müssen.

WenigerOpen Banking und Sicherheit – die Notwendigkeit von Payments Testing

Die Datensicherheit, die im Rahmen der EU-Verordnung durchgesetzt wird, ergibt sich aus der Verwendung offener (oder öffentlicher) APIs sowie der Verwendung einer starken Kundenauthentifizierung und wird noch dadurch verstärkt, dass nur lizenzierte und regulierte Drittanbieter berechtigt sind, solche Finanzanwendungen und -dienste zu entwickeln. Die Herausforderung dabei wird noch komplexer, wenn es darum geht, über eine einzige Schnittstelle einen sicheren, einfachen und transparenten Zugang zu verschiedenen Banken und Märkten zu ermöglichen. Zumal alle unterschiedliche Systeme, Prozesse und Standards haben. Wenn sich die Nomenklatur eines Instituts radikal von der eines anderen unterscheidet, muss das einheitliche System damit zurechtkommen.

Neben der Einsicht in die Daten ist einer der größten Vorteile von Open Banking die Einfachheit, eine Transaktion durchzuführen und zu empfangen. Heutzutage erlauben viele Einzelhändler kleine Transaktionen, indem sie den Kunden erlauben, ihre Karte über ein Terminal zu ziehen, ohne dass eine PIN eingegeben werden muss. Es werden jedoch immer mehr verschiedene Zahlungsarten angeboten: hohe oder niedrige Transaktionen, wiederkehrende Zahlungen, Inlandszahlungen, internationale Zahlungen oder Kartenzahlungen. Das bedeutet, dass die Bereitstellung einer angemessenen Testabdeckung Priorität haben muss. Vor allem, wenn Sie eine offene API verwenden, die von mehreren Geräten genutzt werden kann.

Aus diesem Grund und wegen des enormen Anstiegs digitaler Produkte während der Pandemie und der Entwicklung hin zu einer bargeldlosen Gesellschaft wird das Testen von Zahlungen, das bereits ein wichtiger Bestandteil der Transaktionsentwicklung ist, noch wichtiger werden.

Für die Kunden tragen die Zahlungstests dazu bei, einfache, nahtlose und sichere Transaktionen zu gewährleisten – unabhängig von der Art der Zahlungsmethode. Außerdem ermöglichen sie es Gateways und Vermittlern, sichere, validierte und zuverlässige Zahlungsströme zu liefern. Acquirer und Prozessoren können ihren Kunden versichern, dass die Zahlungen reibungslos und sicher ablaufen. Zahlungsnetzwerke können prüfen, ob die Millionen von Transaktionen, die sie jede Sekunde verarbeiten, korrekt und schnell abgewickelt werden.

Fallstudie

Ganzheitliches B2B User Experience Testing bei VR Smart Finanz

Das Potenzial der Crowd

Bei Testbirds wollen wir eine bessere digitale Welt schaffen – gemeinsam. Mit unseren Crowdtesting Services können wir 1.000.000 Tester aus der ganzen Welt mit über 1,5 Million verschiedenen Geräten zur Verfügung stellen, um digitale Produkte unter realen Bedingungen zu testen. Dies ist äußerst wichtig, wenn es darum geht, sicherzustellen, dass Finanzlösungen sicher und benutzerfreundlich sind und dass sie auf einer beliebigen Anzahl von Geräten, zu jeder Zeit und von jedem Ort aus korrekt funktionieren. Diese Tests mit echten Nutzern können dazu beitragen, ein hervorragendes Kundenerlebnis zu gewährleisten, das Vertrauen schafft.

Für Open Banking ist dies ein Muss.

Jedes Mal, wenn ein Nutzer online auf sein Zahlungskonto zugreift, eine elektronische Zahlungstransaktion auslöst oder eine andere Aktion online durchführt, muss er darauf vertrauen können, dass dies sicher ist und nicht zu Zahlungsbetrug oder anderen Missbräuchen führen kann. Die Benachrichtigungen müssen validiert werden. Die Ausführung muss korrekt und schnell sein. Zahlungsprozesse müssen über mehrere Geräte hinweg funktionieren und alle Authentifizierungen müssen korrekt ausgeführt werden.

Geeignete Qualitätssicherung, Nutzererfahrung und Usability-Tests können solche Probleme entschärfen. Unsere Crowdtester können mehrere Transaktionen durchführen, um Ihren Kontoinformationsdienst, Zahlungsauslösedienst und die starke Kundenauthentifizierung für eine Vielzahl von Zahlungsarten zu validieren.

Der richtige Test für die richtige Transaktion

Um sicherzustellen, dass Zahlungstests geräteübergreifend genau und sicher sind, muss möglicherweise eine Vielzahl von Tests durchgeführt werden. Durch den Einsatz echter Endnutzer anstelle von beispielsweise automatisierten Tests nutzt jeder Ansatz die tatsächlichen menschlichen Reaktionen und Rückmeldungen aus. Produkte und Dienstleistungen werden von Testern, die den Kundenprofilen entsprechen, genauso genutzt, wie diese Kunden es tun würden. Im Grunde genommen sind sie der Kunde. Dies ist besonders nützlich, um die Auswirkungen der Betriebsblindheit zu neutralisieren, da das Crowdtesting eine unvoreingenommene Sicht auf das Produkt unabhängig vom Test ermöglicht.

Funktionstests ermöglichen es den Entwicklern festzustellen, ob eine Anwendung genau wie beabsichtigt funktioniert, ob sie benutzbar und zugänglich ist und ob sie für sich und mit anderen Komponenten funktioniert, indem sie jede ihrer Funktionen testen.

Bei Usability-Tests wird geprüft, ob ein Produkt oder eine Dienstleistung schwer zu bedienen ist, ob es benutzerfreundlich ist oder ob es den Bedürfnissen und Wünschen der Nutzer entspricht. Zum Beispiel, ob es offensichtlich ist, wo die Bankdaten eingegeben werden müssen oder ob klar ist, wie man eine Karte scannt.

Mit Integrations- und Kompatibilitätstests können Sie überprüfen, ob die Zahlungslösung mit allen erforderlichen Geräten, Websites oder Anwendungen funktioniert. Außerdem können Bestellungen aufgegeben und Gelder empfangen werden, und jede Transaktion kann überprüft, erstattet oder für ungültig erklärt werden.

Lasttests stellen sicher, dass das Zahlungssystem unter einer Reihe von Arbeitslasten funktioniert. Dass es stabil und reaktionsschnell ist, egal ob zwei oder zweitausend Personen es gleichzeitig benutzen.

Sicherheitstests stellen sicher, dass sensible Daten verschlüsselt sind, dass die Kanäle sicher sind und dass die Lösung bei der Verwendung neben oder innerhalb anderer Produkte geschützt ist.

Lokalisierungstests stellen sicher, dass die Zahlungslösung nicht nur die Bedürfnisse der regionalen Zielgruppen erfüllt, sondern auch die lokalen Standards, regionalen Gepflogenheiten und kulturellen Empfindlichkeiten beachtet werden. Es wird validiert, dass Formate, Symbole, Farben und vieles mehr mit den lokalen Gegebenheiten übereinstimmen und dass die Lösung funktionieren kann, sobald alle regionalen Vorgaben erfüllt sind.

Indem wir den menschlichen Faktor in jede Art von Test einbeziehen und die Betriebsblindheit beseitigen, können die Anwendungen schnell an die tatsächlichen Bedürfnisse und sich ändernden Erwartungen angepasst werden.

Im Jahr 2019 mag ein Einzelhändler eine Lösung für den Online- oder kontaktlosen Zahlungsverkehr als „nice to have“ angesehen haben – aber innerhalb weniger Monate wurde sie zu einer Notwendigkeit.

Da die Welt allmählich in eine Post-Covid-Realität übergeht, wird die Anzahl der Zahlungsoptionen nur zunehmen, da sich die Art und Weise, wie die Menschen bezahlen wollen, schnell ändert. Bequemlichkeit und Benutzerfreundlichkeit stehen dabei an erster Stelle. In Zukunft müssen die Tests für den

Zahlungsverkehr genauso flexibel und erlebnisorientiert sein wie die Lösungen, die entwickelt werden. Crowdtesting mit echten Menschen stellt dies sicher.

Testen, um Vertrauen aufzubauen

Die letzten anderthalb Jahre haben gezeigt, wie wichtig Vertrauen ist – in vielerlei Hinsicht. Die Menschen wurden in isolierte Lebensumstände gezwungen, in denen die menschliche Interaktion und der Zugang zu ihren Banken und Versicherern stark eingeschränkt waren. Dies hat den Finanzlösungen eine große Verantwortung auferlegt, korrekt und flexibel zu arbeiten.

Es mag Jahre dauern, Vertrauen aufzubauen, aber eine einzige Datenpanne oder eine einzige fehlgeschlagene Transaktion kann dazu führen, dass sich Kunden dauerhaft abwenden. Mit der zunehmenden Verbreitung von Open Banking und den immer vielfältigeren Zahlungslösungen stellt das Crowdtesting sicher, dass Fehler bereits vor dem Release gefunden und behoben werden, dass sie mit Altsystemen zusammenarbeitet, verschiedenste Vorschriften erfüllt und in jeder Situation funktioniert, in der sich ein Kunde befindet. Vor allem aber, dass der Lösung vertraut werden kann.

Unsere Welt hat sich für immer verändert. Die Art und Weise, wie Menschen mit vielen Unternehmen interagieren, wird nie wieder dieselbe sein. Die Art und Weise, wie jeder auf den anderen reagiert, wird vielleicht erst nach Jahren wieder so sein wie früher – wenn überhaupt. Finanzlösungen müssen dies berücksichtigen.

Was die Nutzer heute erwarten und wollen, ist anders als Anfang 2020. Lösungen müssen diese „neue Normalität“ berücksichtigen, damit Unternehmen wirklich florieren – und nicht nur überleben.

Durch die Power des menschlichen Faktors kann Crowdtesting Unternehmen dabei helfen, in Echtzeit zu erkennen, was ihre Nutzer wollen und was für sie funktioniert.

“Wir heilen nicht in der Isolation, sondern in der Gemeinschaft”.

S. KELLEY HARRELL

Durch das Testen mit echten Menschen, mit echten Meinungen, auf echten Geräten und in echten Situationen, können Finanzlösungen so flexibel und einzigartig sein wie die Menschen, die sie nutzen.

Egal, wo Sie sich auf Ihrer Digitalisierungsreise befinden, unsere Crowdtesting-Lösungen können Ihnen helfen, Lösungen zu entwickeln, die Ihre Kunden wirklich lieben.

Whitepaper

Mindestabstände und Lockdowns fördern die Entwicklung der bargeldlosen Gesellschaft

Es wird erwartet, dass der bargeldlose Zahlungsverkehr bis 202924 ein Volumen von 1,9 Billionen Transaktionen erreichen wird. Verbraucher nehmen digitale Lösungen immer mehr in Anspruch. Eine Studie des britischen Zahlungsverkehrsunternehmens Worldpay prognostiziert, dass im Jahr 2024 nur noch 6,9 Prozent der Transaktionen bar abgewickelt werden.25 Diese rasante Entwicklung stellt die Zahlungsverkehrsbranche vor große Herausforderungen – sowohl technischer Art als auch bezüglich der Benutzerfreundlichkeit.

Zahlungsverkehrssysteme sind komplex, haben mehrere Konfigurationen, komplexe Schnittstellen, werden ständig aktualisiert und in ihrer Funktionalität verändert und erfordern ein hohes Maß an Tests, die alle Nutzungsszenarien abdecken. Die anhaltende Pandemie hat jedoch Auswirkungen darauf, wie solche Tests durchgeführt werden. Die Entwicklungs- und Qualitätssicherungs-Teams sind nach wie vor räumlich getrennt, die Ressourcen sind begrenzt und die Innovationsfähigkeit, ganz zu schweigen von der Gewährleistung einer sicheren, funktionsfähigen Lösung, ist immer schwieriger geworden.

Da Lockdowns eine ständige Bedrohung darstellen und Unternehmen nach flexibleren und kostengünstigeren Testlösungen suchen, erweisen sich Remote Testing mit echten Nutzern paradoxerweise als äußerst effektive Lösung.

In der Zukunft wird wirklich „alles digital“ sein.