Zurück

Widerstandsfähigkeit inmitten von Veränderungen

Die Versicherungsbranche steht vielen Herausforderungen und disruptiven Trends gegenüber, doch wer den Wandel annimmt und sich auf einen kundenorientierten Ansatz konzentriert, kann Vertrauen aufbauen und sich einen Wettbewerbsvorteil verschaffen.

Zurück

Widerstandsfähigkeit inmitten von Veränderungen

Die Versicherungsbranche steht vielen Herausforderungen und disruptiven Trends gegenüber, doch wer den Wandel annimmt und sich auf einen kundenorientierten Ansatz konzentriert, kann Vertrauen aufbauen und sich einen Wettbewerbsvorteil verschaffen.

Wie in vielen anderen Branchen auch, setzen die Versicherungsunternehmen auf die Digitalisierung. Aber das ist keine Überraschung. Jeder nutzt zunehmend vernetzte Online-Lösungen, denn die Vorteile liegen auf der Hand. Höhere Produktivität und Effizienz, mehr Flexibilität in der Arbeitsweise, verbesserte Kundenerfahrung und eine schnellere Möglichkeit zur Innovation.

Zusammenfassung

Vor allem die Kundennachfrage ist eine wesentliche Triebkraft für diesen Wandel, und die Erfüllung ihrer Erwartungen erfordert die kontinuierliche Einführung innovativer Technologien. Es wird erwartet, dass die Technologiebudgets der Unternehmen bis 2022 um 13,7% steigen werden.1 Dies führt jedoch auch zu einer Zunahme von Cyberrisiken wie Ransomware und Angriffen auf die Lieferkette.2

Diese Herausforderungen mögen zunehmen, doch die digitale Transformation ist für jedes Unternehmen, das relevant und wettbewerbsfähig bleiben will, unerlässlich. Digital zu werden bedeutet, flexibler und widerstandsfähiger gegenüber Veränderungen zu sein.

Doch während die ersten Unternehmen mit Hilfe einer Reihe von Technologien schnell ihre Effizienz steigern konnten, sehen sich diejenigen, die ihre digitale Transformation beginnen, mit einem komplexen und schwierigen Umfeld konfrontiert. Vor allem, wenn es um die Aktualisierung ihrer Altsysteme geht, die viele als größte Herausforderung für die Einführung der Digitalisierung ansehen.3

Für CTOs, CIOs, Produktmanager und Entwickler digitaler Produkte ist es wichtig zu wissen, was diese Einführung vorantreibt, welche Herausforderungen sie bewältigen müssen und welche technologischen Trends die Branche in den kommenden Jahren prägen werden. Vor diesem Hintergrund wirft dieses Whitepaper einen genauen Blick auf drei Themen:

- Die digitale Transformation hat mehrere Triebkräfte. Die wohl wichtigsten sind die Kunden, die heute ein vollständig personalisiertes, benutzerfreundliches, zuverlässiges und sicheres Erlebnis auf jedem Gerät und über jeden digitalen Kanal 24/7/365 erwarten. Unternehmen müssen zudem ihre Kosten senken, und die Digitalisierung ist eine ideale Methode, um Prozesse zu rationalisieren, zu automatisieren und zu optimieren. Sie kann auch dazu beitragen, die ESG-Verpflichtungen zu erfüllen, indem sie die genaue Erfassung von Daten und die Nutzung von Analysen ermöglicht, um genau zu zeigen, wie effektiv ihr ESG-Management ist und um potenzielle Trends zu erkennen.

- Die Herausforderungen nehmen zu und entwickeln sich weiter. Von der rasanten Zunahme von Cyberrisiken über die Notwendigkeit, Altsysteme zu aktualisieren, bis hin zu der Notwendigkeit, ein automatisiertes, KI-gesteuertes Erlebnis zu bieten, das gleichzeitig den menschlichen Touch nicht verliert. Das Internet der Dinge revolutioniert die Art und Weise, wie Menschen mit Versicherern interagieren und wie Versicherer Daten sammeln und Policen festlegen können, doch dies erfordert erhebliche Investitionen in diese Technologien. Intelligente Verträge und verschiedene Krypto-Vermögenswerte erfordern erhöhte Sicherheit und die Berücksichtigung ihrer potenziellen rechtlichen Auswirkungen. Dann gibt es noch die Herausforderung der Fernarbeit und die Notwendigkeit, ein agiles Arbeitsumfeld zu schaffen.

- Die Welt und die Branche verändern sich schnell. Viele Trends werden sich direkt auf alle auswirken und sicherlich die Richtung der Branche in den kommenden Jahren vorgeben. Das Metaverse, Blockchain, Big-Data-Analytik und die Cloud. Hinzu kommen die verschiedenen innovativen Ansätze für Dienstleistungen, von Microservices (unter Verwendung von Programmierschnittstellen) bis hin zu Software-as-a-Service und Digital Insurance-as-a-Service. Auch jenseits der Technologie gewinnen Personalisierung, Klimafragen und Ethik (die sich in ESG widerspiegelt) zunehmend an Bedeutung.

Ich bin sicher, dass Sie nach der Lektüre unseres Whitepapers über die nötigen Erkenntnisse verfügen, um optimierte digi tale Lösungen zu entwickeln, die Ihre Kunden und Versicherungsnehmer begeistern werden. Lassen Sie uns ein wirklich widerstandsfähiges und vertrauenswürdiges Unternehmen aufbauen.

Georg Hansbauer, CEO & Co-Founder, Testbirds

Personalisierung – der Motor der digitalen Zukunft

Während in den letzten Jahren die digitale Transformation in praktisch allen Branchen stark angestiegen ist, hat sich diese Entwicklung durch die Coronavirus-Pandemie deutlich beschleunigt. Soziale Distanzierung, Telearbeit und die Notwendigkeit, Kosten zu senken, haben die Einführung neuer Technologien und die Aktualisierung bestehender Systeme gefördert.

Diejenigen, die sich frühzeitig auf den Weg gemacht haben, sind dadurch klar im Vorteil, da sie Technologien wie künstliche Intelligenz (KI), maschinelles Lernen (ML) und prädiktive Analysen nutzen, um die betriebliche Effizienz zu steigern und innovative Lösungen anzubieten. Diejenigen, die erst am Anfang ihrer digitalen Transformation stehen, sehen sich jedoch mit zahlreichen Herausforderungen konfrontiert, die von nicht-traditionellen Marktteilnehmern wie Banken und Vermögensverwaltern, technikaffinen InsurTechs (die zwischen 2022 und 2025 jährlich um etwa 45% wachsen sollen)4 und der Schwierigkeit, ihre Altsysteme zu aktualisieren, ausgehen, was als eines der größten Hindernisse auf dem Weg zu einem digital geführten Unternehmen genannt wird.5

Diese Schwierigkeit wird durch die stetige Zunahme neuer Vorschriften, die auf der ganzen Welt erlassen werden, um die Digitalisierung, die Datensicherheit, die digitalen Vermögenswerte und weitere Belange, einschließlich sozialer und klimatischer Auswirkungen6, zu regeln, noch verschärft. Aber es sind die sich ändernden Erwartungen der Versicherungsnehmer, die die größte Triebkraft für die Einführung der Digitalisierung in der Branche darstellen.

Die Menschen wollen, dass Interaktionen einfach, bequem, nahtlos und intuitiv sind. Die Fähigkeit, ein solches Erlebnis zu bieten, schafft einen enormen Wettbewerbsvorteil. Wenn Kunden diese Erfahrung nicht machen, können sie einfach online nach jemandem suchen, der ihnen das bietet, was sie wollen.

Bei jeder Interaktion muss es darum gehen, dieses Erlebnis zu verbessern, und dies erfordert eine genaue Kenntnis der Bedürfnisse, Erwartungen und Probleme Ihrer Zielgruppe.

Beginnen Sie alles mit dem Nutzer

Jahrzehntelang haben die Unternehmen die Regeln festgelegt.

Das ist die Politik, die wir anbieten, das ist das, was Sie bekommen. Kommunikation war früher rar und dann oft nur verkaufsbezogen, beispielsweise eine Rechnung oder eine Aktualisierung des Datenschutzhinweises.7 Heutzutage ändert sich dies schnell, da die Anforderungen der Kunden immer stärker bestimmen, was Unternehmen anbieten und wie es geliefert wird.

Da die Menschen in anderen Branchen hochgradig personalisierte Erfahrungen gemacht haben, erwarten sie das Gleiche von ihren Versicherern. Sie wollen ein vertrauenswürdiges, konsistentes und nahtlos verknüpftes Kundenerlebnis, bei der ihre Bedürfnisse diskutiert und berücksichtigt werden. Sie wollen als geschätzter Partner und nicht nur als Kunde gesehen werden.

Vor allem die jüngeren Generationen erwarten maßgeschneiderte Lösungen, die über verschiedene Plattformen zugänglich sind. Interaktionen im realen Leben haben keine Priorität. Heute geht es vor allem um Schnelligkeit, Zuverlässigkeit und Bequemlichkeit.

Können sie sich einfach online anmelden und ihre Ansprüche automatisch überprüfen lassen?

Müssen sie bei der Kontaktaufnahme mit Ihrem Supportdienst immer in der Warteschleife auf einen menschlichen Berater warten?

Oder können sie sofort mit einem KI-gesteuerten Chatbot interagieren?

Und selbst dann muss die Erfahrung positiv sein. 73 Prozent der Amerikaner würden den Chatbot eines Unternehmens nicht mehr nutzen, wenn sie eine unangenehme Erfahrung mit ihm gemacht haben.8

Am wichtigsten ist jedoch, dass sie persönlich sein muss. Die Botschaften müssen zielgerichtet sein, die Angebote und Preise relevant, und alles muss zum richtigen Zeitpunkt geschehen.

Neben KI und ML-gesteuerter Automatisierung setzt die Branche daher auf personalisiertes Marketing, um solche hochspezifischen Angebote bereitzustellen. Auf der Grundlage von Daten und Analysen können solche Kampagnen die Akquisitionskosten senken und das Cross-Selling sowie die Kapitalrendite des Marketings verbessern.9

Daten sind eindeutig von entscheidender Bedeutung, wenn es darum geht, ein wirklich personalisiertes Erlebnis zu bieten.

Ebenso wichtig ist es, von oben nach unten zu zeigen, dass Ihr Unternehmen alles in seiner Macht Stehende tut, wenn es um ökologische und soziale Fragen geht. Eine solche “soziale Währung”10 ist eine wichtige Komponente dafür, wie Versicherungsnehmer und Stakeholder Ihr Unternehmen wahrnehmen.

Was ist für sie am wichtigsten? Diversität und Integration, Nachhaltigkeit? Vertreten Sie einen starken (und positiven) Standpunkt zu ähnlichen Themen? Können Sie nachweisen, dass Ihr Unternehmen nach ethischen Gesichtspunkten arbeitet und sich um das Erreichen dieser Ziele bemüht? Es geht um mehr als nur die Wahrnehmung, aber es wird immer mehr zu einer Voraussetzung, um weltweit Geschäfte zu machen. Dies wird sich nur noch verstärken, da ökologische, soziale und Governance-Ziele obligatorisch werden.

Wie KPMG feststellte: “Die Verbraucher wählen Marken aufgrund ihres ethischen Verhaltens und ihres Verhaltens in Bezug auf den Klimawandel aus. Investoren bevorzugen Unternehmen mit robusten ESG-Rahmenwerken. Und Regierungen führen Vorschriften ein, die von Unternehmen mehr Transparenz in Bereichen wie Vielfalt, Lohngleichheit, Kohlenstoffemissionen und moderne Sklaverei verlangen.”11

Dies ist der Hauptschwerpunkt von ESG. Leisten Sie Ihren Beitrag.

Das bedeutet, dass Sie klare ESG-Strategien entwickeln, Initiativen anhand spezifischer ESG-Ziele nachverfolgen und die erforderlichen Kennzahlen sammeln müssen, um nachzuweisen, dass Sie das tun, was Sie sagen, dass Sie tun. Sie müssen in Ihren Jahresberichten und im Marketing eine strenge Aufsicht, die Einhaltung von Vorschriften und ein gutes Risikomanagement nachweisen.

Je transparenter Sie sind und je individueller Ihre Dienstleistungen sind, desto mehr Vertrauen werden Sie gewinnen und desto besser werden Sie in der Lage sein, die Herausforderungen von morgen zu meistern.

Riskantes Geschäft – die Herausforderungen für die Versicherungsbranche

Das kommende Jahr wird die Versicherungsbranche vor eine Reihe von bedeutenden Herausforderungen stellen. Die Weiterverfolgung der ESG-Ziele und die Entwicklung kundenorientierter Lösungen sind nur der Anfang.

Dies wurde im Deloitte Insurance Outlook 2023 weiter ausgeführt12, in dem es heißt: „Der Weg, der vor uns liegt, ist mit zahlreichen Hürden gespickt – steigende Inflation, Zinsen und Schadenskosten, die drohenden Gefahren von Rezession, Klimawandel und geopolitischen Umwälzungen sowie der Wettbewerb durch Insurtechs und sogar versicherungsfremde Unternehmen wie E-Tailer und Hersteller, um nur einige zu nennen.“

Vor allem die Rückversicherungskapazität wird stark zurückgehen.13

Die Digitalisierung wird ein wesentliches Instrument sein, das den Versicherern hilft, ihre Widerstandsfähigkeit gegenüber solchen Herausforderungen zu verbessern. Aber sie bringt auch ihre eigenen Probleme mit sich. Eines der größten ist die Modernisierung und Ersetzung von Altsystemen und die Beseitigung von Datensilos.

Hinterlassen Sie kein schlechtes Erbe – die Notwendigkeit zur Modernisierung

Flexibilität ist von entscheidender Bedeutung, und Altsysteme, insbesondere die Systeme zur Policenverwaltung14, erweisen sich als Hindernis, wenn es darum geht, dass Versicherer ihre Produktstrategie und ihre Ziele erfüllen. Können Sie Produkte schnell auf den Markt bringen? Können Sie sie nach Bedarf ändern? Kann Ihr System Analysen nutzen oder eine positive, personalisierte digitale Erfahrung ermöglichen? Wie gut können Sie Dienstleistungen automatisieren und die Effizienz verbessern?

Die Aktualisierung bestehender IT-Systeme ist unerlässlich. Kunden verlangen mehr und wollen eine Reihe moderner Geräte und Dienste über digitale Kanäle nutzen, wie z. B. Insurance-on-Demand und Internet of Things (IoT)-Geräte. Wie LexisNexis außerdem feststellt, versuchen Insurtechs und andere technisch versierte Start-ups „verschiedene Teile der traditionellen Wertschöpfungskette im Versicherungswesen zu verändern, einschließlich des intelligenten Zuhauses und anderer erweiterter Risikodienste, von der Schadensabwicklung über Pay-as-you-go-Dienste für Kfz-Versicherungen bis hin zu Fotoerkennung, Social Proof und Crowdsourcing für Versicherungsprodukte.“15

Ein modernisiertes System stellt sicher, dass Sie flexible, kundenorientierte Lösungen anbieten können. Wo, wann und wie sie gebraucht werden. Und das oft, ohne dass ein Mensch eingreifen muss.Ein modernisiertes System stellt sicher, dass Sie flexible, kundenorientierte Lösungen anbieten können. Wo, wann und wie sie gebraucht werden. Und das oft, ohne dass ein Mensch eingreifen muss.Ein modernisiertes System stellt sicher, dass Sie flexible, kundenorientierte Lösungen anbieten können. Wo, wann und wie sie gebraucht werden. Und das oft, ohne dass ein Mensch eingreifen muss.

Überlassen Sie den Maschinen das Reden – Optimierung mit künstlicher Intelligenz

Der Einsatz von künstlicher Intelligenz, ML und Datenanalyse wird von der Versicherungsbranche schnell angenommen und stellt einen gewaltigen jährlichen Wert von 1,1 Billionen US-Dollar dar.16 Wer hier zu spät kommt, ist klar im Nachteil.

Wenn eine Aufgabe üblich und routinemäßig ist und sich oft wiederholt, kann die Automatisierung von Arbeitsabläufen mit Hilfe von KI und ML diese Aufgabe übernehmen. Und wenn Informationen fehlen oder widersprüchlich sind, kann ein menschlicher Agent die Aufgabe übernehmen, während die KI aus dem lernt, was der Agent tut.

Dieses Deep Learning wird viele Dienstleistungen und Funktionen radikal verändern und wird, wie McKinsey feststellt, dazu führen, dass sich das Versicherungswesen „von seinem derzeitigen Zustand des ‚Erkennens und Reparierens‘ zu ‚Vorhersagen und Vorbeugen‘ verlagert und dabei jeden Aspekt der Branche verändert. Das Tempo des Wandels wird sich auch dadurch beschleunigen, dass Makler, Verbraucher, Finanzvermittler, Versicherer und Zulieferer immer besser in der Lage sind, fortschrittliche Technologien zu nutzen, um die Entscheidungsfindung und Produktivität zu verbessern, die Kosten zu senken und das Kundenerlebnis zu optimieren.“17

Es gibt mehrere Bereiche, die am meisten davon profitieren werden:

Schadenmanagement und Versicherungsrisiken

Je mehr Menschen vernetzt sind (Autos mit vernetzten Telematikgeräten, intelligente Haushaltsassistenten, Fitness-Tracker, usw.), desto mehr Daten können von den Versicherern gesammelt und analysiert werden – einschließlich Ferninspektionen. KI-Algorithmen können dann schnell und effizient alle eingehenden Daten scannen und dabei helfen, schnellere Abrechnungen zu erstellen und das Risiko in Echtzeit zu bestimmen.

Aufdeckung und Prävention von Betrug

Allein in den USA kostet der Versicherungsbetrug (ohne Krankenversicherung) die Branche jedes Jahr mehr als 40 Milliarden US-Dollar18. Das ist ein klarer Anreiz, betrügerische Ansprüche schnell zu erkennen. Mit KI-gestützter Betrugserkennung, die Deep Learning, maschinelles Lernen und prädiktive Analysen nutzt, können entsprechende Muster schnell identifiziert, verdächtiges Verhalten vermerkt und die Zahl der falsch positiven Bescheide reduziert werden.

Kundenservice und -betreuung

Virtuelle Assistenten und Chatbots nutzen die KI-gestützte Verarbeitung natürlicher Sprache, um Informationen und Unterstützung in einer zunehmend menschenähnlichen Art und Weise zu liefern, 24/7/365. Ein Chatbot kann Fragen zu Policen beantworten, während der virtuelle Assistent (der fortschrittlicher und interaktiver ist) einen Kunden durch einen Schadensfall führt. Indem sie effizient und präzise alltägliche Aufgaben von Versicherungsvertretern übernehmen, können sie Mitarbeiter für strategischere Aufgaben freisetzen, eine konsistente Markenbotschaft vermitteln, die Kundenzufriedenheit verbessern und vieles mehr.

Immer auf Nummer sicher gehen – Umgang mit der zunehmenden Internetkriminalität

In vielerlei Hinsicht dreht sich die heutige Technologie um die Erfassung, Speicherung, Übertragung und Analyse riesiger Datenmengen, von denen viele sehr persönlich sind. Das macht sie zu einem unglaublich wertvollen Gut und zu einem bevorzugten Ziel für Cyberangriffe.

Da die Versicherer ihre digitale Transformation fortsetzen, wird dies ein immer größeres Problem werden – allein zwischen 2020 und 2021 gab es einen 50-prozentigen Anstieg der Gesamtangriffe pro Woche auf Unternehmensnetzwerke, wobei der Bereich Versicherung/Recht einen noch größeren Anstieg von 68% verzeichnete.19

Solche Angriffe reichen von Versuchen, an persönliche Daten wie Passwörter und Anmeldedaten zu gelangen (Phishing), über die Infizierung von und den Zugang zu Netzwerken und PCs (Malware-Angriffe) bis hin zur Androhung der Veröffentlichung oder Zerstörung von Daten, wenn kein Geld gezahlt wird20 (Ransomware-Angriffe).

Cyberkriminalität kann auch digitalen Betrug umfassen. Zwischen dem zweiten Quartal 2021 und dem zweiten Quartal 2022 nahmen die weltweiten digitalen Betrugsversuche, die speziell auf Versicherer abzielten, um 159 Prozent21 zu, wobei der Betrug bei Erstanmeldungen am höchsten bewertet wurde.

Mit der Zunahme vernetzter Lösungen werden auch Angriffe auf intelligente Sensoren, Telematikgeräte im Auto und alles andere, was mit dem Internet verbunden ist, durchgeführt. Für Versicherer, die Sensoren einsetzen möchten, um zu verfolgen, wie jemand fährt oder ob er sich sportlich betätigt und gesund bleibt, ist der Schutz dieser Daten – und aller Daten – von entscheidender Bedeutung. Datenschutzverletzungen können zu einem Vertrauensverlust und potenziellen rechtlichen Schritten führen.

Wie PwC in seiner Studie Global Digital Trust Insights 2022 feststellt22, „steigen die Folgen eines Angriffs, da die Abhängigkeiten unserer Systeme immer komplexer werden. Kritische Infrastrukturen sind besonders verwundbar. Und dennoch sind viele der Verstöße, die wir beobachten, mit soliden Cyberpraktiken und starken Kontrollen vermeidbar.“

Dazu gehören die Verbesserung von Technologien und Richtlinien, eine angemessene Benutzerschulung und die Durchführung konsequenter und gründlicher Tests.

Lösung

Strukturiertes Bug Testing

Stellen Sie sicher, dass die Kernfunktionen Ihres digitalen Produktes fehlerfrei funktionieren und testen Sie Schritt für Schritt bestimmte Testfälle – mit unserer Crowd!

Mehr erfahrenDigitale Versicherungen – die Trends, die die Branche verändern

Der Komfort, den Kunden durch digitale Lösungen erhalten, ist offensichtlich, und die Nachfrage nach solchen Lösungen steigt. In einer deutschen Studie vor Covid 2019 (unter 1003 deutschen Versicherungskunden) haben 55 Prozent mindestens einmal den Kauf eines Versicherungsproduktsonline abgeschlossen. Bei den unter Dreißigjährigen waren es sogar 65 Prozent.23

Das ist ein klarer Indikator dafür, dass die Nutzung von Online-Diensten für die Suche nach Versicherungen immer beliebter wird. Dies zeigte sich, als die Pandemie von 2020 bis 2021 anhielt und Online-Lösungen unabdingbar wurden: Eine Deloitte-Umfrage unter Versicherern im Jahr 2021 ergab, dass 95 Prozent ihre digitale Transformation beschleunigt haben (oder dies vorhaben), während 40 Prozent ihre Investitionen in den direkten Online-Vertrieb erhöhen wollen.24

Agilere technische Lösungen, ganzheitliche Datenverwaltungssysteme, Cloud-basierte Infrastrukturen, Application Programming Interface (API)-Schichten und mehr werden notwendig sein, um ein widerstandsfähigeres und wettbewerbsfähigeres Unternehmen zu schaffen. Auf diese Weise lassen sich die betriebliche Effizienz und die Markteinführungsgeschwindigkeit verbessern, ein besseres Kundenerlebnis schaffen und die Daten- und Analysefähigkeiten steigern.

Und Sie stellen sicher, dass Ihr Unternehmen bereit ist, die Herausforderungen von heute zu meistern, Widerstandsfähigkeit aufzubauen und von den Trends von morgen zu profitieren.

Sichere Risikobewertung – der Blockchain-Vorteil

Wenn es darum geht, Risikobereiche wie Betrugsprävention, intelligente Verträge, Schadenmanagement und automatisierte Risikobewertung sowie die Dezentralisierung von Daten anzugehen, ist die Blockchain-Technologie in der gesamten Wertschöpfungskette vielversprechend. Nach der Definition von IBM ist eine Blockchain „ein gemeinsames, unveränderliches Hauptbuch für die Aufzeichnung von Transaktionen, die Verfolgung von Vermögenswerten und den Aufbau von Vertrauen“.25

Auf der Unternehmensseite kann die Blockchain eine hochsichere, vollständig transparente Lösung bieten, die Vertrauen schafft. Die Daten der Blockchain sind vollständig dezentralisiert und können nicht von einer einzelnen Einheit manipuliert werden, sondern werden ständig repliziert. Die Kunden kommen in den Genuss eines schnelleren Onboardings und einer schnelleren Schadensverwaltung und wissen gleichzeitig, dass ihre Daten sicher sind, nicht erneut eingegeben werden müssen und vollständig verschlüsselt sind.

Insbesondere Smart Contracts, die auf einer Blockchain gespeichert sind, werden sich zum neuen Standard entwickeln. Als selbstausführende Programme, die Ansprüche nachverfolgen, Zahlungen überweisen und Bedingungen aktualisieren können, ohne dass menschliche Eingaben oder die Notwendigkeit einer Papierspur erforderlich sind, werden Smart Contracts Versicherungspolicen rationalisieren und Transaktionen viel transparenter und nachvollziehbarer machen.26

“Connecting the dots“ – wie das Internet der Dingedie Versicherung verändert

Es wird erwartet, dass die Zahl der IoT-Geräte weltweit von heute über 16 Milliarden auf mehr als 30 Milliarden im Jahr 2025 ansteigen wird27, und es ist klar, dass Privatpersonen und Unternehmen diese Konnektivität nutzen. IoT-Geräte, die in Autos, Haushalten, in der Industrie, in Wearables und vielem mehr zum Einsatz kommen, bieten eine Reihe von Möglichkeiten für das Risikomanagement.28

Kranken- und Lebensversicherer können die Aktivitäten der Nutzer direkt verfolgen und ihr Verhalten überwachen. Autoversicherer können den Zustand eines Fahrzeugs und dessen Fahrweise überprüfen. Immobilienversicherer können sich mit intelligenten Häusern verbinden und prüfen, ob die Sicherheitssysteme funktionieren. Intelligente Drohnen können schwer zugängliche und gefährliche Orte erreichen, um eventuelle Schäden zu beurteilen.

Solche IoT-Geräte können Versicherern dabei helfen, innovative und hochgradig personalisierte Versicherungsprodukte zu entwickeln, die sich auf eine optimierte Risikoprävention und nicht nur auf die Risikodeckung konzentrieren. Indem sie eine proaktivere, präventive Rolle übernehmen, können die Versicherer ihren Kunden einen größeren Mehrwert bieten und ein besseres Gesamterlebnis schaffen.

Der Kunde steht im Mittelpunkt – mit APIs zu maßgeschneiderten Lösungen

Veraltete Systeme und isolierte Datenbanken behindern das Unternehmenswachstum und können mit der Nachfrage der Kunden nach schneller, effizienter Konnektivität einfach nicht Schritt halten. Vor allem aber behindern sie die Übertragung wertvoller Daten. Aus diesem Grund sind Anwendungsprogrammierschnittstellen für jeden Versicherer, der seine Digitalisierung und Agilität schnell vorantreiben möchte, unerlässlich. APIs fungieren als Gateway und ermöglichen den Informationsfluss zwischen unterschiedlichen Technologien und Anwendungen.

Dies trägt zu mehr Agilität bei und ermöglicht und verbessert das Omnichannel-Erlebnis, insbesondere in Bezug auf IoT, mobile und Online-Dienste.29

Mithilfe von APIs können Versicherer schneller und effizienter auf sich ändernde Kundenanforderungen und -erwartungen reagieren und ihre Omnichannel-Fähigkeiten ausbauen, um ihren Versicherungsnehmern, Maklern, Agenten und Partnern relevante Daten zu liefern. Darüber hinaus können sie neue Geschäftsmöglichkeiten erschließen, indem sie eine einfache Zusammenarbeit mit anderen Unternehmen und Branchen ermöglichen.

Und in Kombination mit Microservices bieten APIs ein wirklich nahtloses Kundenerlebnis. Indem sie Anwendungen auf ihre Kernfunktionen herunterbrechen, verwenden Microservices eine API, um diese Funktion als einen einzigen, in sich geschlossenen Dienst zu behandeln. Dies ist ideal für die Zukunftssicherheit, die Schaffung neuer Einnahmequellen, die Skalierung und/oder Wiederverwendung von Abläufen und die Bereitstellung personalisierter Produkte und Dienstleistungen.

Je mehr Menschen miteinander verbunden sind, desto mehr Daten müssen ausgetauscht werden, und das bedeutet, dass APIs der Standardkommunikationskanal sein werden.

Auf die Details kommt es an – der immer größer werdende Nutzen von Big Data Analytics

Wenn Sie kein datengesteuertes Unternehmen sind und sich auf dem Weg der digitalen Transformation befinden, haben Sie einen enormen Nachteil gegenüber Ihren Mitbewerbern, die dies tun. Die richtigen Daten und ihre Analyse stellen sicher, dass Sie Risiken genau einschätzen und Prämien berechnen, Betrug aufdecken und verhindern, Kosten senken, effizientere Prozesse schaffen und Ihre Kunden genau kennen, damit Sie einen hyper-personalisierten Service bieten können, der die Kundenbindung fördert.

Dank digitaler Technologien können wir heute riesige Datenmengen sammeln, und zwar nicht nur die üblichen strukturierten Daten wie Alter, Geschlecht und Krankengeschichte, sondern auch Daten aus einer Vielzahl von Datenpunkten (unstrukturierte Daten), darunter Aktivitäten in sozialen Medien, Einkaufsgewohnheiten und von IoT-Geräten erfasste Informationen.

All diese Daten können dann analysiert werden, um eine viel ganzheitlichere Sicht auf die Kunden als je zuvor zu erhalten und Ihnen dabei zu helfen, personalisierte Angebote zu machen, Ansprüche schneller geltend zu machen, potenzielle Risiken zu erkennen, sie in Echtzeit zu verwalten, ihren Lebenszeitwert vorherzusagen und vieles mehr. Auch beim Abschluss nutzungsabhängiger Policen ist dies von großem Vorteil. Denken Sie an die Telematik im Auto. Sobald die Sensoren Ihnen die Daten übermitteln, können Sie sich ein viel klareres Bild davon machen, wie jemand sein Auto tatsächlich fährt (und nicht, wie er behauptet, dass er es fährt), und entsprechende Angebote unterbreiten. Anhand von IoT-Daten können Sie feststellen, ob Kunden Sport treiben (um ihre Prämien zu senken) oder ob ein Unternehmen seine Türen immer schließt und überwacht.

Obwohl die Versicherungsbranche schon seit Generationen Daten nutzt, kann ihr volles Potenzial erst jetzt ausgeschöpft werden, wie das YFS Magazine feststellt: „Die Implementierung von Big Data führt zu einem um 30% besseren Zugang zu Versicherungsdienstleistungen, zu Kosteneinsparungen von 40-70 % und zu 60 % höheren Raten bei der Betrugserkennung, was sowohl für die Versicherer als auch für die Betroffenen von Vorteil ist.“30

Wechseln Sie den Kanal – setzen Sie auf einen Multi-Channel-Ansatz

Die Versicherungsbranche wird, wie die meisten anderen Branchen auch, durch das veränderte Kundenverhalten in die digitale Welt getrieben. Das Internet, vernetzte intelligente Geräte, mobile Apps und die Cloud ermöglichen einen bequemen und unmittelbaren Zugang zu Inhalten, Produkten und Kommunikation. Beim Online-Einkauf können die Kunden nahezu sofortige Befriedigung erhalten. Egal, wo sie sich gerade befinden, können sie ihre Lieblingssendungen auf ein mobiles Gerät übertragen. Sie können mit intelligenten Geräten die Beleuchtung, die Heizung und die Reinigung in ihrem Haus steuern. Ihre Erfahrungen sind personalisiert, äußerst bequem und zuverlässig. Es ist keine Überraschung, dass sie dies zunehmend auch von ihren Versicherern erwarten. Sie erwarten nicht mehr nur einen Ansprechpartner zu einer bestimmten Zeit, sondern mehrere und flexible Zugangspunkte.

Um einen solchen nahtlosen Service bieten zu können, muss ein Multi- oder (vorzugsweise) Omnichannel-Ansatz verfolgt werden.31 Bei Multichannel können Sie mehrere Kanäle nutzen (Website, App, Telefon), die jedoch in der Regel nicht miteinander verbunden sind und sich auf ein Produkt konzentrieren. Omnichannel verbindet jeden Kanal, stellt den Kunden in den Mittelpunkt und bietet ein einheitliches Erlebnis, unabhängig davon, wie er mit Ihnen interagiert.

Letztlich fördern solche Online-Kanäle (wenn sie gut gemacht sind) eine stärkere Bindung an ihre Versicherer. Für technisch versierte Kunden (und Vertreter, Makler und Partner) bedeutet dies in der Regel die Nutzung ihrer mobilen Lösungen. Für die Versicherer bedeutet dies, dass sie in die Entwicklung von Funktionen für diese Geräte investieren müssen, von elektronischen Unterschriften bis hin zur Sicherheit mobiler Apps.

Hinter den Kulissen müssen jedoch erhebliche Veränderungen vorgenommen werden. Alle Datenkanäle müssen synchronisiert werden, es müssen geeignete Strategien entwickelt werden (z. B. Unternehmensdatenmanagement), Kundenbindungsprogramme müssen eine höhere Komplexität berücksichtigen, Customer Journey Maps müssen erstellt werden, KPIs müssen ermittelt werden und vieles mehr.

Um dies richtig zu machen, schlug McKinsey drei Ansätze32 (basierend auf den vorhandenen Stärken und organisatorischen Fähigkeiten) für die Einführung eines Multi-Access-Ansatzes vor:

- Digitalisierung des bestehenden Maklervertriebskanals

- Vollständige Integration von Maklervertriebs- und Direktkanälen

- Anreicherung des Direktkanals mit menschlichen Komponenten

Das Ergebnis sollte eine effektive Datenerfassung und -analyse ermöglichen, so dass echte Erkenntnisse auf der Grundlage des tatsächlichen Kundenverhaltens gewonnen werden können, die die Produktentwicklung und die Bereitstellung personalisierter Erfahrungen vorantreiben

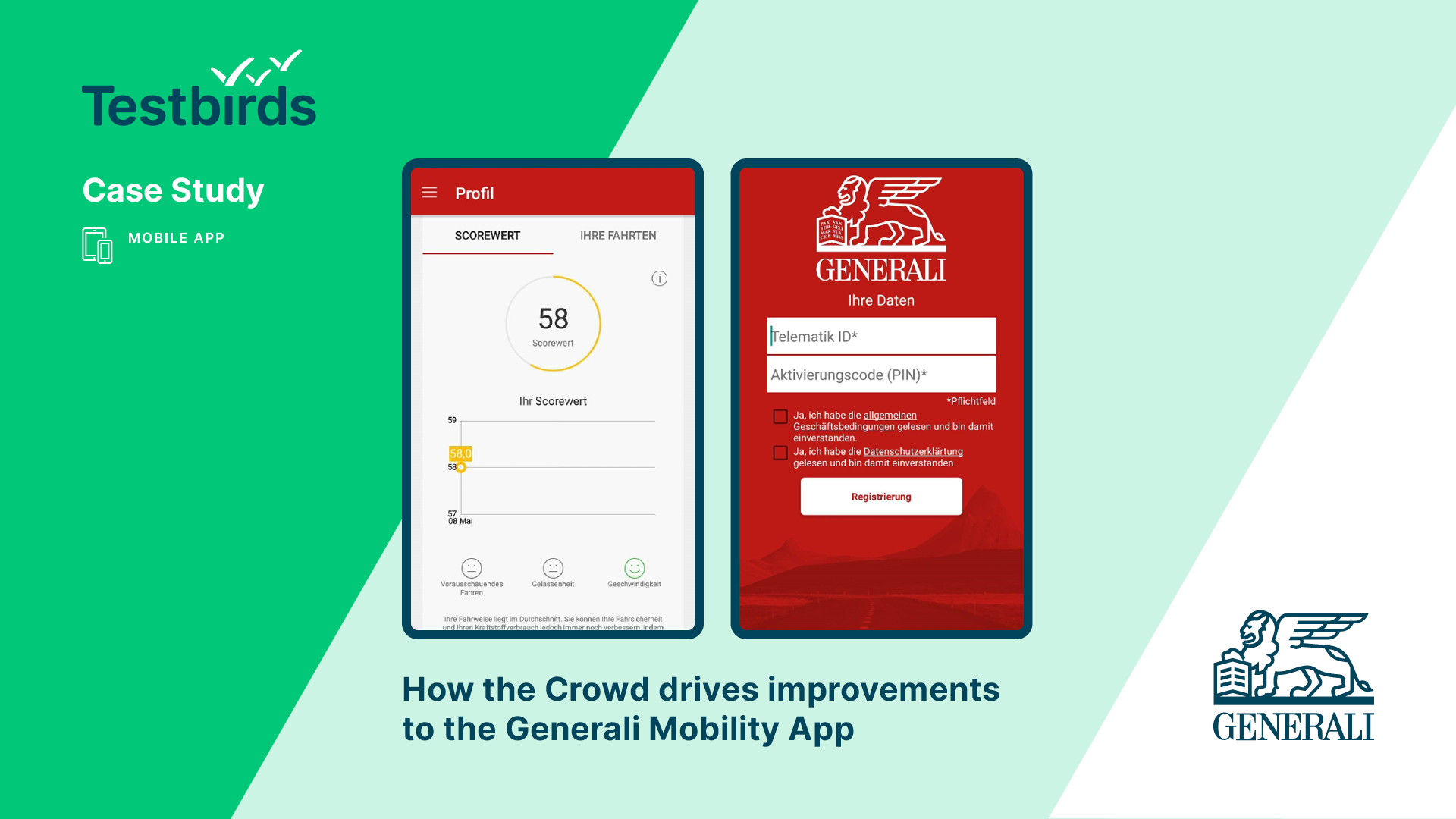

Fallstudie

Bessere Software mithilfe der Crowd: Die Generali Mobility-App im Praxistest

Aufbau von Vertrauen und Widerstandsfähigkeit

Ein widerstandsfähiges Unternehmen ist unerlässlich, um allen bekannten oder unvorhergesehenen Veränderungen standzuhalten. Der Aufbau dieser Widerstandsfähigkeit erfordert erhebliche Investitionen in innovative Technologien, darunter Blockchain und das Internet der Dinge, sowie die Suche nach den besten Wegen, um einen hochgradig personalisierten Service (und nicht nur ein hervorragendes Produkt) zu bieten.

Diejenigen, die agil und bereit für Veränderungen sowie gleichzeitig in der Lage sind, ein vollständig vernetztes und konsistentes Best-in-Class-Kundenerlebnis zu bieten, werden mehr Kunden gewinnen und an sich binden. Vertrauen entsteht jedoch durch die Entwicklung digitaler Lösungen, die zuverlässig eine breite Palette von Anforderungen erfüllen, so wie der Kunde es wünscht und wann er es wünscht. Deshalb ist das Testen so wichtig.

Um Schmerzpunkte zu entdecken und herauszufinden, was an jedem Touchpoint funktioniert und was nicht, wird beim Customer Journey Testing jeder Aspekt Ihrer Lösung untersucht. Es gibt jedoch Zeiten, in denen es am besten ist, die Benutzerfreundlichkeit und das Benutzererlebnis genauer unter die Lupe zu nehmen und gründlich zu testen. Hält Ihre digitale Lösung tatsächlich, was sie verspricht? Funktionieren die Links? Ist alles logisch und leicht auffindbar? Sie können dies auch durch Lokalisierungstests ergänzen, um sicherzustellen, dass alles verständlich und für Ihre zunehmend globalen Kunden geeignet ist.

Um jedoch alles zu 100% richtig zu machen, müssen Sie Ihre Lösungen aus dem Labor holen und mit echten Menschen in realen Situationen testen. Nur dann können Sie sicher sein, dass sie benutzerfreundlich und zuverlässig sind, auf jedem Gerät oder Betriebssystem funktionieren und keine Fehler, Sicherheitsbedenken oder Funktionsprobleme aufweisen.

In einer Welt, die sich rasant verändert und in der die Verbraucher alles haben wollen, schafft eine solche Vorgehensweise Vertrauen und einen echten Wettbewerbsvorteil für Ihr Unternehmen.

Whitepaper